- Поняття і особливості непрямих податків

- Співвідношення непрямих і прямих податків

- Основні відмінності

- Категорії непрямих податків

- Хто і як повинен платити непрямий податок, терміни

- Декларація по податках

- Облік непрямих податків і відповідальність

- Заява від імпортера

- висновок

Податковим законодавством Росії передбачено внесок податків, при цьому вони поділяються на прямі і непрямі. Різниця між цими зобов'язаннями полягає в тому, що прямі податки передбачені для обов'язкового внеску самим платником податків, а непрямі входять у вартість товару.

Поняття і особливості непрямих податків

Непрямий податок - це також обов'язковий податок, що має вигляд надбавки до вартості товару. По суті дані податки передбачають перекладення зобов'язань по виплаті зборів на плечі третього людини, що дає можливість регулювати реалізацію продуктів.

Непрямі податки ще називаються додатковими і віднімаються з споживача, але посередником при цьому виступає продавець.

Дані податки практично непомітні, вони тільки впливають на вартість товару і не персоніфікуються.

Важливо: істотним їх недоліком є залежність від інфляції, так як в даному випадку їх розмір збільшується, що надає відчутну навантаження на різні верстви населення.

Багато експертів стверджують, що непрямий податок є стратегічно важливим компонентом національної економіки, так як вони в деякій мірі забезпечують скарбницю великим поповненням ніж прямі.

Відмінності між прямими і непрямими податками детально розглянуті в цьому відео:

Співвідношення непрямих і прямих податків

Важливо: обидва види мають відношення до податкових зобов'язань. Щоб себе комфортно почували всі верстви населення дуже важливе співвідношення цих двох видів, зокрема оптимальний баланс часткою різних видів податків. Для збереження рівноваги береться до уваги:

- Рівень життя всіх учасників податкової системи;

- Економічний розвиток країни в цілому;

- Потреби, населення на даний період.

У сьогоднішній податковій системі РФ активно розвивається варіант використання змішаного оподаткування, в результаті чого в пріоритеті стоїть інтерес не тільки кожного учасника, а й держави в цілому. А це означає, що стабільність економічного розвитку буде коливатися через вплив податкового платежу.

Основні відмінності

Відмінності непрямих і прямих податків укладені в наступному:

- Податкове зобов'язання - прямий податок обов'язковий для виплати ІП та підприємствами, непрямі оплачують покупці;

- Економічні відносини - прямі виплати проводяться безпосередньо в бюджет, непрямі через посередника як ІП або ТОВ;

- Об'єкт оподаткування - при прямих податках об'єктом є особисте майно, водні ресурси, корисні копалини, при непрямих продукти і товари готові до споживання;

- Розмір податку - при прямих податках залежить від величини отриманого прибутку, при непрямих від ціни продукції;

- Прямі податки безпосередньо залежать від фінансової діяльності, непрямі не мають такої залежності;

- Розрахунок прямих податків складний, розділений на кілька категорії, непрямі вичитуються простим шляхом при використанні декількох формул;

- Освіта цін - участь прямих податків залежить від виду виробництва, непрямі безпосередньо впливають на підвищення або зниження цін;

- Ступінь відкритості - прямі податки відкриті до отримання інформації, непрямі закриті, що робить деяких споживачів недосвідченими щодо величини виплачуваного ними податку.

Як співвідносяться прямі і непрямі податки?

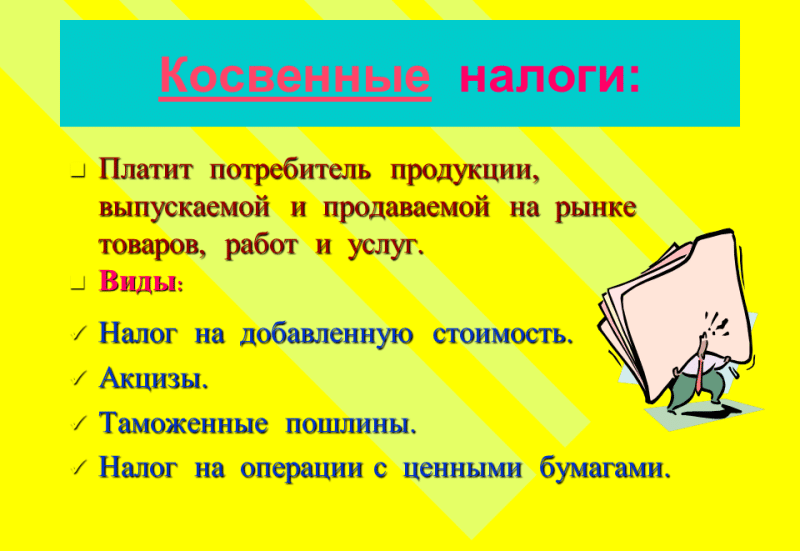

Категорії непрямих податків

До непрямих податків належать такі їх види:

- ПДВ - податок на додану вартість, що включається в ціну багатьох товарів, саме він забезпечує казну 40% доходів, чого не можна очікувати від жодного іншого виду. Даний податок дуже чутливий до інфляції, що спричиняє підвищення цін. Вилучається він на кожному етапі руху товару, починаючи з пересування від виробника - споживач оплачує його спочатку продавцеві, а потім державі.

Важливо: платити цей податок зобов'язані всі суб'єкти, які займаються бізнесом, при цьому товари на експорт не обкладаються ПДВ. Розмір ПДВ для різної категорії підприємців різний, наприклад, до продовольчих товарів може бути застосована ставка 10%.

Також різна і систематичність внеску ПДВ в казну, на цей момент впливає розмір прибутку, для одних суб'єктів внесок обов'язковий щомісяця, для інших щоквартально.

Природно, існує певна категорія бізнесменів, яким цей вид непрямого податку не треба платити. Хто звільнений від сплати ПДВ - читайте в цій статті .

- Акцизи - це податок також вилучається з кінцевого споживача, але на відміну від ПДВ він застосовується лише до певної групи товару або торгової діяльності, наприклад, імпорт підакцизної продукції на територію держави.

Важливо: величину акцизного збору доступно побачити на акцизної марки, яка є на кожному товарі в місці розтину.

- Мита - це непрямий податок збирається Митними службами. Вилучається від при ввезенні / вивезенні товару і залежить від якості продукції, країни виробника, економічних взаємин країн. Що являє собою адвалорна ставка мита і як вона розраховується ви дізнаєтеся тут .

Дані збори вводяться:

- Для регулювання ввезення певної продукції;

- Збереження балансу між експортом та імпортом;

- Підтримки рідного виробника;

- Регулювання валютної виручки бізнесу;

- Захисту економічного розвитку країни від впливів світового ринку;

- Стимуляція споживання того чи іншого товару.

- Державні мита - стягуються при купівлі-продажу майна, переведення грошових коштів через будь-які фінансові структури і системи, при обміні валют.

Хто і як повинен платити непрямий податок, терміни

Дані податки перераховуються в казну держави через рахунки ФНС підприємцем, який отримав прибуток.

При цьому строки для перерахування різних видів можуть відрізнятися, наприклад ПДВ перераховується один раз на місяць або один раз в квартал, якщо зіставити з податком на прибуток, то операція в другому випадку проводитися рідше.

Так як облік акцизу і ПДВ гранично простий, то наповнення скарбниці відбувається систематично при кожній покупці клієнта або отримання ним послуги.

Якщо питання стосується імпорту, непрямі податки необхідно сплачувати щомісяця до 20 числа наступного за місяцем прибутку.

Декларація по податках

Декларація подається разом зі сплатою непрямого податку. Для цього використовується спеціально затверджена форма, що складається з 4 аркушів, які обов'язково повинні нумеруватися:

- Всі графи є обов'язковими для заповнення, якщо якась не заповнюється необхідно ставити прочерк;

- Документ заповнюється друкованими літерами;

- Не можна допускати наявність неточностей, які стають підставою для повернення документації, прокреслень і помилок;

- Застосування коригувальних засобів також неприйнятно.

Основні різновиди непрямих податків. Фото: www.slideshare.net

Крім декларації необхідно подати наступний перелік документів:

- Заява;

- Квитанція про сплату податку;

- Документи на товар;

- Довідка про витрати і прибутки;

- Виписка від керівника підприємства.

Декларацію можна заповнювати в письмовому або електронному вигляді, що полегшує її подачу при великих обсягах прибутку. Здається вся документація за місцем обліку.

Облік непрямих податків і відповідальність

Ст. 264 НК РФ сума непрямого податку повинна враховуватися в складі витрат з податку на прибуток, однак згідно зі ст. 270 ПДВ, сплачений покупцем не можна враховувати у витратах.

У бухгалтерських проводках ПДВ враховується Дт 19 Кт 60 (76) - відображення вхідного ПДВ від постачальника.

На підставі рахунку фактури сума податку на рахунку 19 списується за допомогою рахунку 68 - Дт 68 КТ 619.

Якщо компанія надає покупцеві товари або послуги, то вона зобов'язана виставити клієнту рахунок з урахуванням ПДВ, в проводках це відбивається так - Дт 90 субрахунок ПДВ Кт 68.

В кінці звітного періоду субрахунок 68 відображає заборгованість організації по ПДВ. Щоб податок перерахувати в бюджет використовується проводка - Дт 68 Кт 51.

Важливо: податок необхідно внести до 20 числа наступного місяця першого за звітним кварталом.

При невиконанні дій до зазначеного терміну нараховується пеня в розмірі 1/300 за ставкою рефінансування, при цьому пені з податків не можуть зменшити оподатковувану базу.

Штрафні санкції за несплату непрямих податків стягуються згідно ст. 119 НК РФ у розмірі 5% від несплаченої суми, але не менше 1 000 рублів.

Заява від імпортера

Це документ від товароімпортера про ввезення ним товару і відрахування у нього ПДВ. Подавати таку заяву повинен перевізник товару разом з податковою декларацією до 20 числа місяця, наступного за звітним.

Важливо: при цьому заява має бути позначене печаттю ФНС країни, що приймає товар.

Заява подається в електронному вигляді або в 4-х примірниках на папері, воно містить 3 розділи:

- 1 розділ заповнюється набувачем товару, вказуються всі його реквізити, а також реквізити продавця, навіть якщо це фізична особа. Важливо: всі суми непрямого характеру визначаються на підставі спеціальної таблиці, яка має необхідними даними.

- 2 розділ заповнюється співробітником ФНС, він протягом 10 днів повинен прийняти його або відхилити, обґрунтувавши своє рішення.

- 3 розділ заповнюється тільки в певних випадках:

- Якщо товари не обкладаються податком, тому що не підлягають продажу на території даної держави;

- Коли покупець отримує товар за допомогою третьої особи;

- Коли одна з держав не має відношення до членства ЄАЕС.

Документ в обов'язковому порядку повинен містити дату заповнення, підпис і печатку відділу податкової, яка вказана в документі.

висновок

Непрямі податки є відмінним регулятором економіки країни і споживання окремих груп товарів, при їх допомоги можливий контроль над кількістю експортованого і імпортованого продукту, випуск товару в межах країни і надання послуг.

Що таке непрямі податки і як вони співвідносяться з прямими - дивіться в цьому відео:

Як співвідносяться прямі і непрямі податки?