загальні положення

Так, відрядженням вважається поїздка працівника за розпорядженням роботодавця до іншого населеного пункту для виконання службового доручення на певний термін.

У свою чергу, не є відрядженням службові поїздки працівників, постійна робота яких проходить в дорозі або має роз'їзний характер.

Питання, пов'язані з відрядженнями, регулюються положеннями трудового законодавства і локальними актами роботодавця.

Як правило, при розробці та затвердженні положень, що регламентують питання напрямки і перебування у відрядженні, за основу беруться норми Інструкції № 59 , Незважаючи на те що норми цієї Інструкції регламентують питання службових відряджень для працівників підприємств, які повністю або частково фінансуються за рахунок бюджетних коштів.

Законодавством встановлені обмеження на залучення до відряджень окремих категорій працівників. Так, забороняється направляти у відрядження вагітних жінок і жінок, які мають дітей віком до трьох років ( ст. 176 КЗпП ). Жінки, що мають дітей у віці від трьох до чотирнадцяти років або дитини-інваліда, направляються у відрядження виключно за їхньою згодою ( ст. 177 КЗпП ).

На відрядженого поширюється режим робочого часу того підприємства, до якого він відряджений.

Якщо прибуття або від'їзд відрядженого припадає на вихідний день, працівникові надається інший день відпочинку.

Якщо працівник спеціально відряджається для виконання службових обов'язків у вихідний, святковий або неробочий день, робота в ці дні компенсується за загальним правилом, установленим трудовим законодавством.

термін відрядження

Термін відрядження визначається роботодавцем і фіксується в наказі про направлення у відрядження. При цьому термін відрядження, як по Україні, так і за кордон не може перевищувати максимально встановлений.

Так, загальна норма відрядження в межах України для працівників органів державної влади, підприємств, установ і організацій, які повністю або частково утримуються (фінансуються) за рахунок бюджетних коштів, не може перевищувати 30 календарних днів, крім випадків, визначених нормами Інструкції № 59 і Постанови № 98 .

Загальна норма відрядження за кордон для працівників підприємств усіх форм власності не може перевищувати 60 календарних днів, визначених нормами Інструкції № 59 і Постанови № 98 .

Кількість днів відрядження визначається з урахуванням днів відбуття і прибуття (для працівників бюджетної сфери це закріплено в п. 8 розд. I Інструкції № 59 ).

Днем вибуття у відрядження вважається день відправлення транспортного засобу з місця постійної роботи відрядженого, а днем прибуття - відповідно день прибуття транспортного засобу. Якщо станція відправлення знаходиться за межами населеного пункту, де працює відряджений, у строк відрядження включається час, необхідний для проїзду до цієї станції. Аналогічно, з урахуванням проїзду від станції прибуття, визначається день прибуття відрядженого до місця постійної роботи. Для працівників бюджетної сфери дати відбуття і прибуття в транспортних квитках повинні збігатися з датами відбуття і прибуття, зазначеними в наказі про направлення у відрядження.

Якщо тимчасова непрацездатність настає в період відрядження, то дні непрацездатності в термін відрядження не включаються. При цьому лікарняні за період тимчасової непрацездатності виплачуються на загальних підставах ( п. 9 розд. ІІ Інструкції № 59 ).

Закордонні відрядження

В цілому відрядження за кордон здійснюються за тими ж принципами, що і внутрішньоукраїнської, за винятком деяких особливостей.

Питання, пов'язані з відрядженнями за кордон, також підпадають під дію положень трудового законодавства та локальними актами роботодавця.

Направлення працівника у закордонне відрядження здійснюється на підставі наказу роботодавця, який, в свою чергу, складається після затвердження завдання із зазначенням в ньому мети виїзду, строків та умов перебування за кордоном, кошторису витрат (для працівників бюджетної сфери це закріплено в п. 1 розд. ІІІ Інструкції № 59 ).

мета відрядження

Як правило, працівники направляються у відрядження з певною метою. Ці цілі фіксуються в наказі про направлення у відрядження. Метою поїздки може бути виконання службового завдання або доручення роботодавця. Наприклад, укладення договору, дослідження зразків продукції, яку планується придбати, освоєння нових технологій або обмін досвідом з контрагентами, підвищення професійного рівня, відвідування заходів, пов'язаних з господарською діяльністю підприємств, придбання товарно-матеріальних цінностей і т. Д.

оформлення відрядження

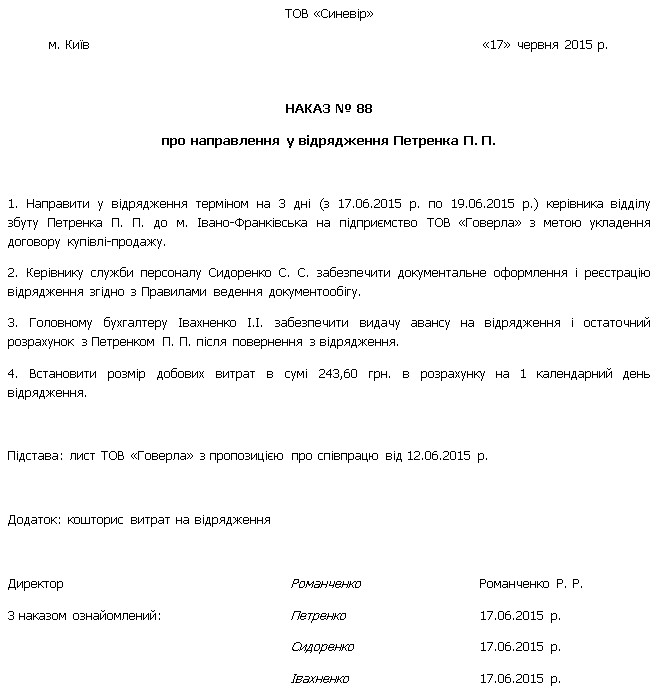

Направлення у відрядження оформляється наказом керівника. Крім обов'язкових реквізитів (дата і місце складання, підписи і т. П.), В наказі вказуються мета поїздки, маршрут і термін відрядження (наприклад, для працівників бюджетної сфери передбачено п. 1 розд. І Інструкції № 59 ), Встановлений розмір добових витрат.

У наказі можуть фіксуватися і інші положення. Наприклад, конкретний розмір підвищеної норми добових витрат або, навпаки, обмеження на витрати, проведення або відвідування будь-якого заходу, додаткові завдання і т. Д.

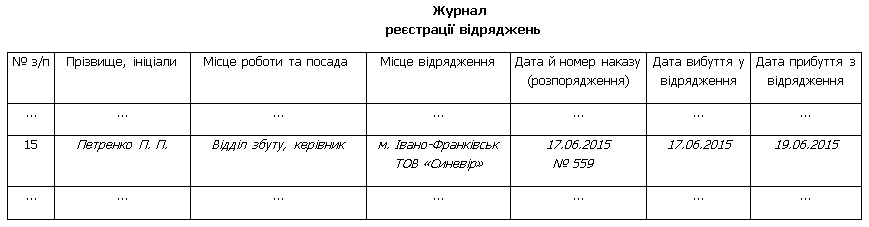

Факт направлення у відрядження фіксується відповідним записом у журналі реєстрації відряджень. Для працівників бюджетної сфери форма журналу наведена в додатку до Інструкції № 59 .

Направленому у відрядження працівнику видається аванс ( п. 5 Інструкції № 59 ).

Всі зміни, пов'язані з відрядженням, оформляються наказом або розпорядженням роботодавця незалежно від того, на якій стадії відрядження вони відбуваються.

Кожен з таких наказів, крім обов'язкових реквізитів, повинен містити відомості про причини змін і про терміни, а також посилання на первинний наказ про відрядження.

Також, в залежності від правил ведення документообігу на підприємстві, скасування відрядження може бути оформлена наказом, яким первісний наказ про направлення у відрядження визнається таким, що втратив силу.

Як правило, продовження відрядження здійснюється за рішенням роботодавця, прийнятим після повернення працівника з відрядження на підставі його пояснень і подання підтвердних документів.

Повернення з відрядження

Для остаточного розрахунку працівник складає авансовий звіт (звіт про використання коштів, наданих на відрядження або під звіт), до якого додаються оригінали документів, які підтверджують понесені витрати.

Залежно від цілей поїздки від працівника може знадобитися складання внутрішньої звітності. Наприклад, звіту про проведені переговори, про відвідування конференції, про проведення досліджень зразків товару і т. П.

Також про відрядження можна дізнатися з матеріалів видання "БУХГАЛТЕР & ЗАКОН":

"Відрядження на службовому або орендованому автомобілі: особливості обліку" (№ 26 за 2015 г.) ;

"Відрядження: особливості обліку та оплата" (№ 26 за 2015 г.) ;

"Сам собі режисер", або Особливості відрядження ФОП-загальносистемника "(№ 26 за 2015 г.) ;

"Відрядження на власному автомобілі працівника: компенсуємо витрати" (№ 26 за 2015 г.) .