Огляд ринку готового одягу та прогнози розвитку легпрому ЄАЕС в контексті світових тенденцій.

Галузь легкої промисловості традиційно є індикатором «зрілості» держави і оцінки рівня захищеності його внутрішніх ринків.

Динаміка обсягів споживання (покупок) населенням одягу і взуття безпосередньо демонструє зміну добробуту населення країни.

Легка промисловість (текстильна, швейна, шкіряно-взуттєва) з початку її становлення традиційно була найбільш прибутковим бізнесом, за контроль над яким йшла постійна боротьба.

Висока потреба знаті Середньовіччя в красивих тканинах (згадаємо образи пишних чоловічих і жіночих суконь) була одним з ключових «рушіїв» великих географічних відкриттів. Прагнення торговців швидше і дешевше доставити цінний вантаж зі Сходу «до двору» змушувало їх інтенсивніше фінансувати спорядження і походи відважних мореплавців (відкриття нових земель лише побічне явище такої логістики).

Всі промислові революції XVII - XVIII ст. в Європі нерозривно пов'язані з текстильним капіталом і промисловим виробництвом, розвиток якого відбувалося на тлі зростання конкуренції між торговцями тканин зі Сходу (а значить, і падіння рівня їхнього доходу), а також прагненням раніше збагатилися купців налагодити виробництво таких у себе в країні (заробити більше , не несучи колишніх високих ризиків із затримками і недоставки вантажів (негода, аварії корабля, пірати).

Відвідування і завоювання Наполеона пояснюються ( Е. Тарле «Наполеон» ) Виключно прагненням останнього виконати «побажання» текстильного лобі Франції щодо захисту європейського ринку від продукції англійських конкуруючих структур (британських текстильників).

І війна Наполеона з Росією багато в чому була обумовлена «зухвалим» недотриманням Олександром I умов торговельної угоди 1807 року. В історію воно увійшло як Тільзітский світ , Укладений в Тільзіті (нині місто Советск в Калінінградській області) на середині річки Німан.

Крім військово-політичних зобов'язань, договір передбачав накладення Росією ембарго на англійські тканини і припинення їх контрабанди через «прозорі кордони» Російської імперії. Однак вимоги Наполеона через повальної прикордонної корупції в Росії не дотримувалися, і партії англійських тканин вільно потрапляли на ринки Європи, що викликало гнів французьких фабрикантів, які стимулювали Наполеона до прийняття заходів у відповідь у вигляді спочатку провальною війни 1812 р з Москвою.

Адольф Роен. Зустріч Наполеона I і Олександра I на Немане 25 червня 1807 року (за старим стилем).

В даний час «пристрасті» на світовому ринку текстилю, одягу та взуття не менш жорсткі і обумовлені високим рівнем його прибутковості (заробітку) і конкуренції.

Сучасний ринок одягу полягає в жорсткому поділі матеріального виробництва (сировина, тканини, пошиття) і ринку моди (бренди, образи, покази, журнали і т. Д.).

Основну маржу знімають представники останнього. Суть цього бізнесу дуже проста: дві сукні, сумка, взуття і т. Д. Можуть бути зроблені з одного і того ж матеріалу або за однаковою технологією, але їх вартість буде відрізнятися один від одного в 200, 300 або 1000 разів тільки з- за застосування до одного / однією з них т. н. fashion / бренд-ефектів, по-іншому - рівень пріобщённості до еліти (чи одяг моді і марці - зовнішній вигляд завжди говорить про те, до якого соціального прошарку належить людина).

У зв'язку з цим основна увага західних корпорацій в даний час приділяється розвитку брендів і їх розкрутці, позиціонуванню.

Хто контролює інформаційно-брендове поле всередині країни (реклама, вивіски, соцмережі і т. Д., Включаючи не тільки модні марки, але і бренди магазинів одягу), той контролює національний ринок.

Назвіть, не замислюючись, перших три (які приходять на розум) російських, білоруських, казахських, вірменських, киргизьких національних бренду одягу. Саме бренди, які не назви підприємств. При цьому питання адресується не за національним принципом (білоруси про білоруських брендах), а, наприклад, які бренди казахів знає білорус або росіянин! Складно відповісти?

А які міжнародні бренди магазинів і марки одягу ви знаєте у вашій країні? H & M, C & A, COLIN'S, ZARA і т. Д., Відповісте ви! Правильно?

До 2015-2016 рр. становище сильно не змінювалося, що було обумовлено відсутністю будь-якої вивірена, зважена і едінонаправленной політики держав ЄАЕС щодо захисту інтеграційного внутрішнього ринку.

У країнах ЄАЕС досі (після розвалу СРСР) немає своїх повноцінних відомств по комплексному управлінню легкою промисловістю.

У Білорусі, наприклад, існує т. Н. концерн «Беллегпром», проте він не є міністерством, а лише організацією, підпорядкованої Раді міністрів, і фінансується за рахунок відрахувань підприємств, що входять в даних концерн. Голова концерну не володіє всією повнотою влади над галуззю і схильний до сильної залежності від директорів великих підприємств легпрому.

У Російській Федерації, Казахстані більшу владу мають галузеві спілки та асоціації (Російська Федерація - Союзлегпром , Казахстан - Асоціація підприємств легкої промисловості Казахстану , Киргизія - Асоціація підприємств легкої промисловості).

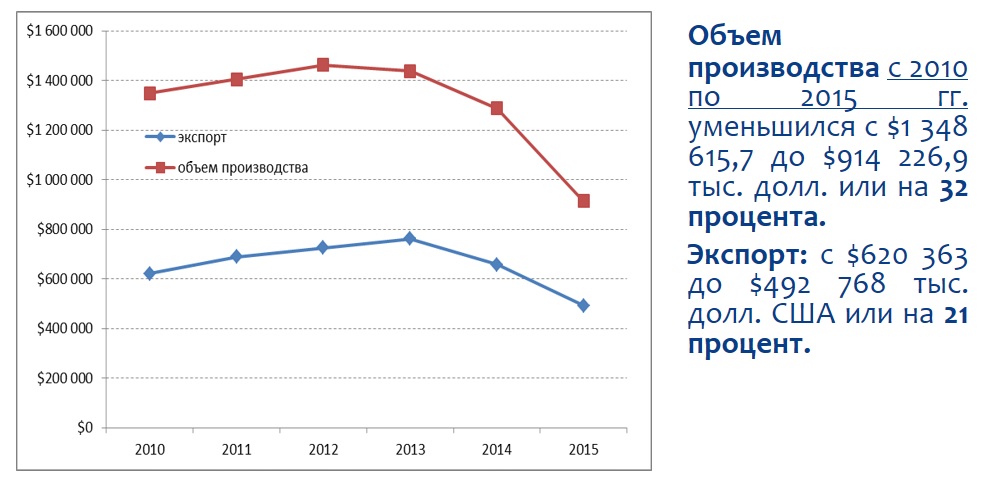

Дисбаланс в системі управління в відсутності чітких механізмів управління та контролю національного ринку в період 2014-2015 рр. привели до значного спаду виробництва, зокрема в Республіці Білорусь.

У 2016-2017 рр. експорт і загальне виробництво входять в концерн суб'єктів господарювання дещо зросли. Однак отримані результати нижче пікового рівня 2013 р

Низький рівень керованості і конкурентоспроможності національних виробників ведуть до поступової втрати національних сегментів ринку.

Втрату ринкових позицій помилково пояснювати тільки несприятливою зовнішньою кон'юнктурою. Глобальний ринок текстилю та одягу на протязі п'яти років щорічно збільшувався в середньому на 4,5%. Труднощі білорусів (і інших країн - членів ЄАЕС) пов'язані зі значною залежністю від ситуації в Росії (73-83% від загального обсягу зовнішніх поставок).

З 2014 року ринок готового одягу та текстилю в РФ впав більш ніж на 37%, а середні щорічні витрати населення на одяг скоротилися з 273 до 115 дол. США. В результаті фізичні обсяги продажів продукції помітно зменшилися, і погіршилася маржинальність угод. Падіння ринку в РФ негативно відбилося на галузях легкої промисловості країн ЄАЕС.

Падіння було зумовлено зниженням рівня середньої заробітної плати населення РФ в доларовому еквіваленті в 2014-2015 рр. (за даними ФСГС РФ ).

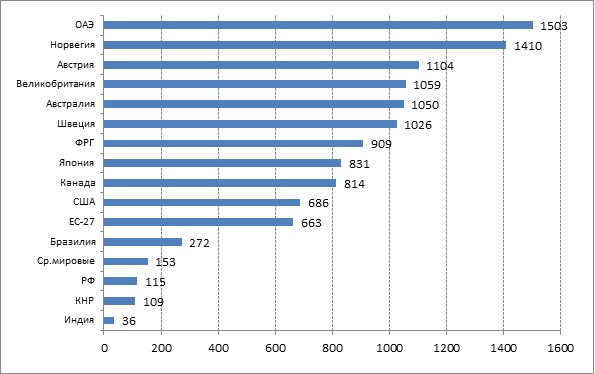

Витрати на одяг в країнах світу, дол. / Чол. (за даними аналітичного агентства Statista)

Падіння купівельної спроможності позначилося і на різкому зниженні обсягів російського ринку і імпорту одягу і взуття в РФ. Примітно, що на російському ринку частка російських виробників не перевищує 26-27%.

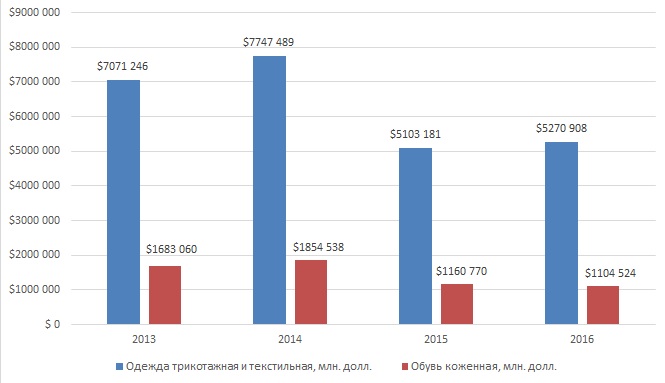

Динаміка обсягів імпорту одягу і взуття, млн дол.

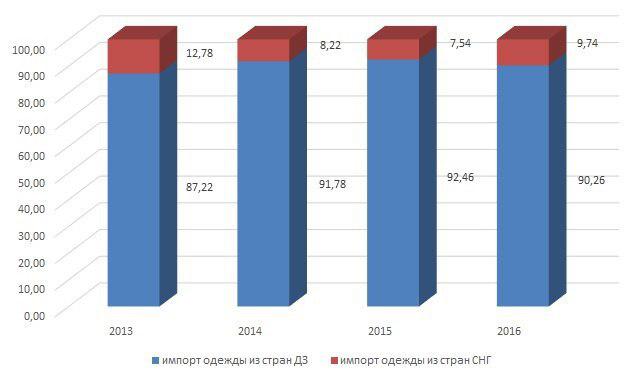

При цьому основна частка імпорту припадає на країни далекого зарубіжжя. Примітно, що частка країн СНД в період після 2014 р зменшилася і до теперішнього часу не відновилася.

Динаміка часткою імпортерів одягу (країни далекого зарубіжжя / країни СНД) на ринок РФ.

Динаміка часткою імпортерів взуття (країни далекого зарубіжжя) / країни СНД на ринок РФ.

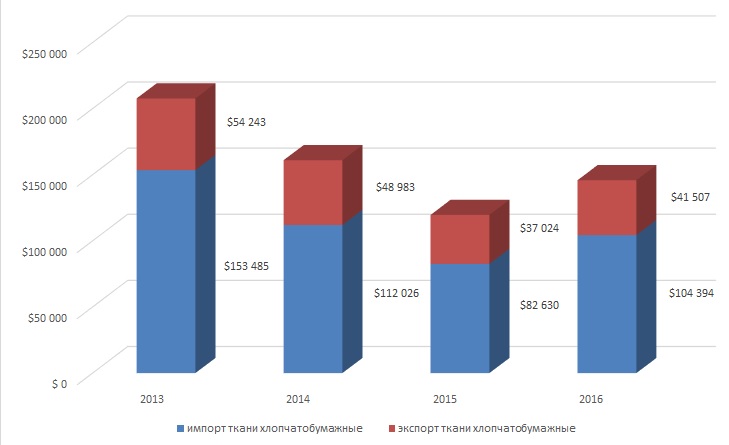

Звертає на себе увагу той факт, що на ринку тканин обсяги експорту значно нижче обсягів імпорту (т. Е. Внутрішньо потреба не покривається). Експорт йде в основному в країни СНД (близько 90%).

Традиційно, починаючи з 80-90-х рр., Ринок одягу характеризувався високим рівнем контрабанди та продажу неврахованої продукції. В даний час легальний ринок (т. Е. Продукції, ввезеної на території країн ЄАЕС офіційно зі сплатою всіх податків і зборів) становить лише 40-45% від реального обсягу ринку.

Заходи, що вживаються урядами щодо посилення і регулювання ринку ЄАЕС (техрегламент, посилення відповідальності ІП, дрібних роздрібних і оптових структур), дають свої результати.Однак не дозволяють забезпечити в повній мірі відновлення національних галузей легкої промисловості та створення власних фірмових марок.

Ситуація ускладнюється ще й наявністю великої кількості підпільних і напівпідпільних (поза податкової системи) швейних виробництв, які у закордонних лекалами і з використанням китайських і турецьких тканин (дешевих) виробляють у великих кількостях фейковий (підроблену) продукцію в інтересах бутиків і торгових мереж РФ за давальницькою (процессинговой) схемою. Такі виробництва широко розвинені в РБ (Брест, Гродно, Гомель), Казахстані (кордон з КНР), Вірменії.

Розуміючи важливість і необхідність захисту і розвитку російської легкої промисловості, в кінці 2017 року Мінпромторгу Росії розроблений проект «Стратегії розвитку легкої промисловості в Російській Федерації до 2025 року».

Стратегії забезпечать збільшення вкладу легкої промисловості в російський валовий внутрішній продукт з 200 мільярдів рублів в 2016 році до 393 мільярдів рублів до 2025 року, знизять частку імпорту з 75 до 70% (з урахуванням «тіньового» імпорту), а також збільшать зростання експорту з 79 млрд рублів в 2016 році до 154 млрд рублів в 2025 році в нинішніх цінах.

Пріоритети розвитку легкої промисловості включають в себе:

- розвиток виробництва готової продукції за допомогою стимулювання створення великих швейних і взуттєвих виробництв, розвитку малого і середнього бізнесу, формування кластерів з виробництва одягу і взуття, стимулювання великих міжнародних і національних брендів до розміщення виробництва готової продукції для російського і світового ринку на російських підприємствах;

- розвиток національних брендів в області одягу і взуття, маючи на увазі при цьому формування ряду модних кластерів міжнародного рівня для російських дизайнерів і виробників одягу, взуття та аксесуарів на базі великих мегаполісів, включаючи систему податкових стимулів і преференцій, а також системи підготовки та підтримки молодих дизайнерів одягу, взуття та аксесуарів, формування системи підтримки просування національних брендів на зарубіжні ринки;

- розвиток інтегрованої виробничого ланцюжка синтетичних матеріалів, включаючи створення великих виробництв синтетичних волокон і матеріалів, орієнтованих на імпортозаміщення до 80% внутрішнього ринку і на експортні поставки; формування кластерів або індустріальних парків виробників технічного текстилю на базі виробників волокон, тонкої хімії і дослідницьких вищих навчальних закладів;

- формування комплексної системи підтримки НДДКР, локалізації технологій і постановки у виробництво нових продуктів в області технічного текстилю; формування системи підтримки експорту синтетичних і штучних волокон, текстильних матеріалів, в тому числі технічного текстилю.

Мінпромторг РФ планує збільшити частку вітчизняної продукції на ринку РФ до 50%, створити від 245 до 330 тис. Нових робочих місць. Передбачено створення у легкій промисловості свого галузевого банку, що значно полегшить доступ до кредитних ресурсів, а Росагролізінг під 3,5% річних допоможе підприємствам з технічним «переозброєнням». Основна управлінській захід - постанова уряду РФ № 791, що забороняє закупівлю товарів легкої промисловості для федеральних потреб при наявності вітчизняних аналогів, - розширена на регіональний і муніципальний замовлення. Це має простимулювати внутрішній попит.

У 2018 році в Іваново планується відкриття хімічного комбінату з виробництва штапельного волокна, яке використовується в суміжних галузях - залізничному, автомобіле- і суднобудуванні. Передбачається, що комбінат зможе випускати до 250 тис. Т волокна в рік. Зараз найбільші виробники хімічних волокон в Росії - «Комитекс» в Сиктивкарі і «Володимирський поліефір» сукупно випускають усього 33 тис. Т.

Виробництво хімічних волокон (поліестеру, поліпропілену, віскози і поліаміду) належить до пріоритетних напрямів розвитку легкої промисловості. Наприклад, віскозу в Росії не виробляють зовсім. Частка імпорту решти сировини ХІМГРУП дуже висока: поліестеру - 74%, поліаміду - 88%. Валютна складова в російській готової продукції близько 50%.

Вироблення нової Стратегії та посилення ролі держави в регулюванні цієї галузі матиме позитивний вплив і на країни - учасниці ЄАЕС в разі їх активного залучення в інтеграційні проекти і включення в кластерні проекти (див. Вище - пріоритети Стратегії).

В цілому на російському ринку і ринках країн ЄАЕС продовжать спостерігатися такі ключові тенденції:

- покупці з середнього цінового сегмента переходять в більш низький. Нижній ціновий сегмент продовжить зростання за рахунок середнього до 65-70% ринку. У кризових умовах частина клієнтів «перетікає» в сегмент нижче з метою заощадити. Вони не готові відмовляти собі в покупках нового одягу, але хочуть купити щось подібне з менш високим цінником. Цим пояснюється зростання попиту на продукцію національних російських виробників;

- спостерігається підйом швейного виробництва в Росії, через курс валют стало менш вигідно відшивати продукцію в Китаї;

- на тлі санкцій деякі великі бренди переносять виробництво в Росію: «Кіра Пластініна», Baon, «Мелон Фешн Груп» (бренди befree, Zarina, Love Republic) і ін .;

- спостерігається зростання переваг російськими покупцями не іноземних брендів, а брендів російською мовою (ряд підприємств відмовляються від поширеної стратегії маркування своєї продукції під брендом з іноземною назвою і віддають перевагу торговим маркам, що мають російську історію);

- спостерігається зростання рівня середнього чека і відвідуваності в магазинах-аутлетах в РФ (зростання з 2014 року в 2 рази), що пов'язано з прагненням росіян купувати якісний одяг, але не переплачувати за надмірності (гламурні бутіки, модні моли і т. д.);

- в 2016-2018 рр. буде спостерігатися процес консолідації ринку, формування великих лідерів, які будуть контролювати десятки відсотків ринку.

Говорячи про глобальні тренди до 2020-2025 рр., Варто виділити наступні:

- обсяг ринку одягу до 2025 року складе близько 2,1 трлн дол. США, основна частка припадатиме на країни ЄС, США, Китаю;

- буде спостерігатися зсув більш високих темпів зростання ринку одягу із заходу на схід і з півночі на південь, основними рушіями світового ринку стануть країни, що розвиваються економіки: Китай, Індія, Бразилія, країни Північної і Південної Африки, Близького Сходу;

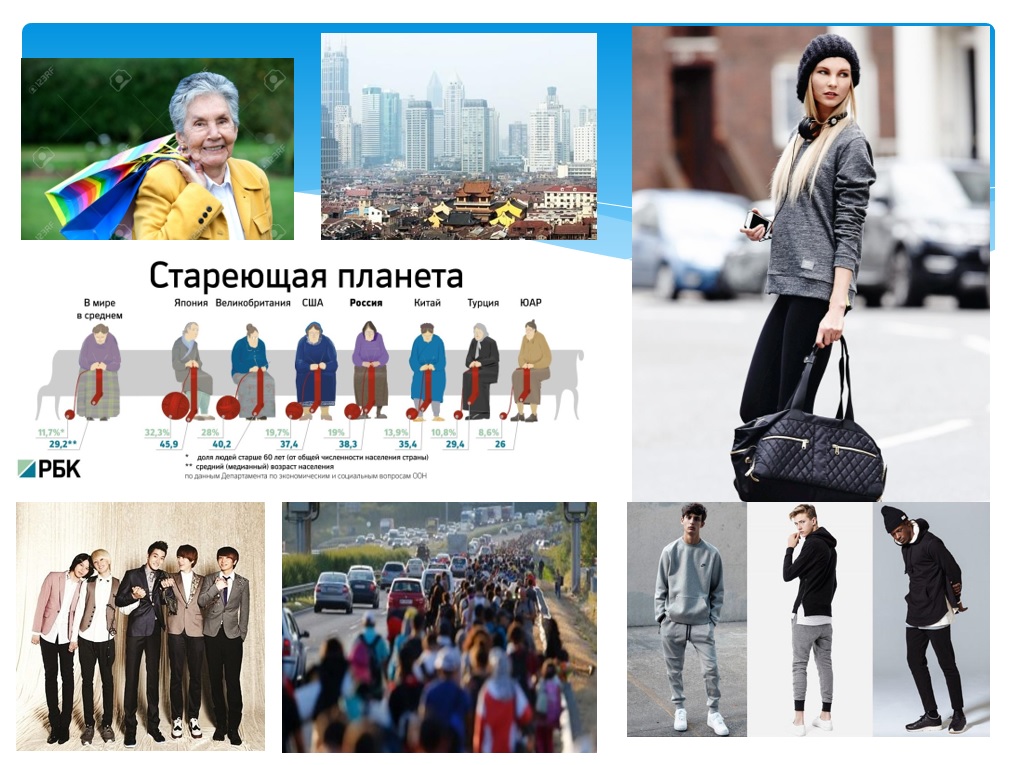

- будуть більш високі темпи споживання одягу в сегменті людей у віці від 55 років у зв'язку з інтенсивним старінням населення в розвинених країнах і ринках;

- більш інтенсивне збільшення в світі ринку чоловічого одягу, темп зростання до 2020 року - 4,5% (жіночої - 3,7%). Основне зростання буде формуватися за рахунок чоловічих сорочок, джинсів, курток, пальто. Темпи зростання обсягів споживання в АТР чоловічого одягу будуть вище, ніж жіночої, в зв'язку з посиленням інтересу азіатських чоловіків (в першу чергу в КНР) до гарного одягу і моді;

- поточні міграційні хвилі змінять структуру споживання в країнах ЄС в бік збільшення частки попиту на одяг низького і нижче середнього цінового діапазону;

- йде відхід від т. зв. традиційного стилю і інтенсивний розвиток сегмента «одяг для активного способу життя» athleisure (складене з двох слів athletics - спорт і leisure - дозвілля), що обумовлено трендом на здоров'я і довголіття. Зростання попиту на одяг athleisure буде обумовлювати потребу в нових синтетичних і т. Н. «Розумних» тканинах;

- інтенсивні процеси урбанізації в країнах Азіатсько-Тихоокеанського регіону призведуть до того, що до 2020 року 25% світових активів будуть зосереджені в 60 мегаміста, які за своїм ринковим обсягом перевищуватимуть ринки одягу та текстилю окремо взятих держав. Майбутнє зростання всього ринку моди буде зосереджений в кількох мегаполісах Азії і Південній Америці. Четвертий за величиною місто Китаю Тяньцзінь має чисельність жителів в 13 млн чол. і за обсягом доходів від одягу перевищує всю Швецію. Даний місто росте за чисельністю швидше, ніж Нью-Йорк або Токіо. До 2025 року Тяньцзінь буде входити до першої двадцятки найбільших в світі ринків одягу і за обсягом ринку перевищувати Ріо-де-Жанейро.

Таким чином, галузь легкої промисловості є стратегічно важливою, так як забезпечує формування високої доданої вартості.

Для захисту ринку країн ЄАЕС потрібні інтенсифікація реалізації спільних інтеграційних програм зі співробітництва підприємств легкої промисловості, розробці і просуванню національних брендів, створення чіткої і широкої збутової мережі продукції у всіх регіонах країн ЄАЕС.

Неприйняття належних заходів призведе до подальшого знищення потенціалу легкої промисловості і повного витіснення національних виробників міжнародними корпораціями.

Складно відповісти?А які міжнародні бренди магазинів і марки одягу ви знаєте у вашій країні?

Правильно?