- Відображення кожного руху ДС окремим документом

- Зв'язок з урахуванням розрахунків з контрагентами

- Поетапне відображення операцій

- Важливо !!!

- Контроль залишку грошових коштів

- Основні розрізи аналітичного обліку

- Рахунки обліку грошових коштів

- Особливості податкового обліку

1С: Підприємство 8.2 /

Бухгалтерія для України /

Облік грошових коштів

Зміст

Відображення кожного руху ДС окремим документом

Зв'язок з урахуванням розрахунків з контрагентами

Поетапне відображення операцій

Важливо !!!

Контроль залишку грошових коштів

Основні розрізи аналітичного обліку

Рахунки обліку грошових коштів

Особливості податкового обліку

Відображення кожного руху ДС окремим документом

У прикладному рішенні для відображення будь-якої події з грошовими коштами використовується окремий екземпляр відповідного документа. Тобто, кожен платіж в системі може відображатися в облікових механізмах за правилами, визначеними індивідуально для нього. Аналогічно касових операціях, де кожен прихід і списання грошових коштів відбивається окремим касовим ордером, - кожен прихід і списання коштів з одного рахунку також оформляється окремим документом. Класифікація рухів визначається видом операції грошового документа. Від обраного виду операції залежить і форма документа, і склад необхідних для заповнення реквізитів, і формуються руху в облікових регістрах.

До основних документів оперативного обліку відносяться документи виду:

Зв'язок з урахуванням розрахунків з контрагентами

підсистема обліку грошових коштів тісно пов'язана з урахуванням взаєморозрахунків з контрагентами. Тобто, при відображенні оплати, пов'язаної з розрахунками по контрагентам, слід заповнювати документи оплати з урахуванням деталізації взаєморозрахунків за договорами контрагента. Отриману або відправлену оплату потрібно точно співвіднести з торговими операціями, за які йде розрахунок. Причому, в документах є можливість вказати не один договір (розрахунковий документ), а цілий список їх, тобто, розбити суму платежу по кількох облікових аналітикам. Вибір варіанту відображення настроюються за допомогою кнопки "Список" в командній панелі документа. Якщо розрахунки за договором ведуться в розрізі розрахункових документів, а в грошовому документі немає посилання на вихідний розрахунковий документ, то така операція завжди буде трактуватися як авансовий платіж, а платіжний документ стає новим розрахунковим документом. Закриватися аванс буде товарними документами з посиланням на даний платіжний документ.

Поетапне відображення операцій

Важливим принципом обліку грошових коштів є можливість відображення операцій по руху безготівкових ДС в два етапи:

спочатку оформляються первинні документи для реєстрації намірів оплати. Наприклад, формується "Платіжне доручення вихідне" на оплату постачальнику ,

при виконанні фактичного руху коштів (списання або оприбуткування коштів) в сформованих документах ставиться відмітка про звершення операції.

Ця можливість передбачена тільки в платіжних дорученнях. Після виконання першого етапу, первинні документи мають статус "неоплачених". При цьому документ не можна провести, а можна тільки записати в базу. Відображення факту здійснення операції робиться спеціальною позначкою "Оплачено" в цих же документах, після чого документ підлягає проведенню. Тобто, первинні документи служать як для вказівки намірів зі зміни залишків ДС, так і для вказівки фактичного виконання операції. Завдяки цьому відображення операцій з грошовими коштами можна виконувати одним з двох способів:

фіксувати існування часового проміжку між оформленням первинних документів і фактичним рухом грошових коштів - при цьому дати документа і оплати відрізняються, робота з одним і тим же документом може вестися в різні моменти часу;

Рис.20. управління документами

обидві події відображати одночасно - в цьому випадку дати документа і оплати збігаються, документ заповнюється один раз.

При будь-якому способі відображення господарська операція повинна виконуватися одним платіжним документом. Поетапне виконання зводиться до того, що користувач двічі працює з одним і тим же документом.

Важливо !!!

Без встановленого прапора "Оплачено" документ не може бути проведено, а тільки записаний (зареєстрований). Установку прапора можна виконати як вручну (інтерактивно), так і автоматично за допомогою обробки "Виписка банку".

Контроль залишку грошових коштів

При проведенні платіжних документів з включеним прапором "Оплачено" здійснюється контроль залишку грошових коштів:

сума платежу порівнюється з залишком на зазначеному розрахунковому рахунку на рахунку бухгалтерського обліку грошових коштів;

контроль носить інформативний характер, тобто відсутність залишку коштів не впливає на можливість проведення документа. Система тільки видає повідомлення про перевищення суми платежу над залишком.

Основні розрізи аналітичного обліку

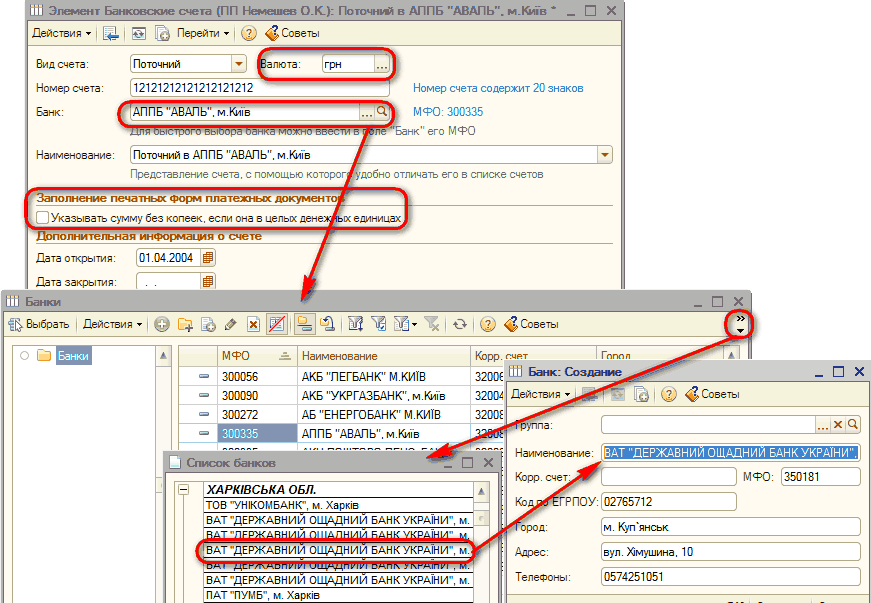

Основним розрізом аналітичного обліку руху безготівкових грошових коштів є банківські рахунки організацій. Перелік банківських рахунків всіх юридичних і фізичних осіб: власних організацій і сторонніх контрагентів зберігаються в довіднику "Банківські рахунки". Довідник "Банківські рахунки" підпорядкований довідників "Організації" і "Контрагенти".

Для кожної власної організації або контрагента можна вказати так званий "Основний" банківський рахунок, який буде підставлятися за замовчуванням в платіжні документи. Для заповнення реквізитів банку використовується допоміжний довідник "Банки", який може бути заповнений підбором з класифікатора банків або вручну.

Рис.21. Банківські рахунки

У довіднику "Банківські рахунки" значення реквізиту "Вид рахунку» не накладає ніяких обмежень на відображення операцій за цим рахунком, і має суто інформаційне значення. Вид вказується відповідно до вимог складання довідок про розрахункові рахунки. Валюта, в якій відкрито розрахунковий рахунок, може бути обрана будь-яка з раніше зареєстрованих в довіднику "Валюти", але тільки одна. Якщо валюта рахунку, відмінна від гривні, то стає доступним для редагування реквізит, куди вноситься номер та дата оформлення дозволу національного банку на відкриття рахунку в іноземній валюті. При установці прапора "Вказувати суму без копійок, якщо вона в цілих грошових одиницях" сума в цілих грошових одиницях в платіжному дорученні буде надрукована зі знаком "=". Наприклад, сума 20 гривень, якщо прапорець встановлений, буде надрукована як "Двадцять гривень =", а в другому випадку як "Двадцять гривень 00 копійок".

Для банківських рахунків контрагентів у формі елемента довідника є поле "Текст призначення платежу". Внесений в це поле текст буде за замовчуванням підставлятися в платіжні доручення для формування друкованої форми.

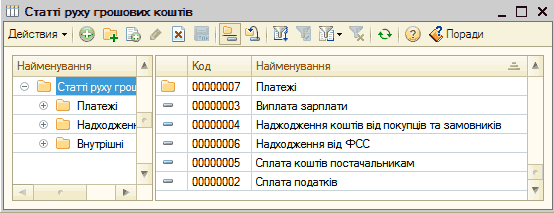

Для аналізу поступили коштів і зроблених витрат в конфігурації передбачена можливість ведення обліку руху готівкових та безготівкових ДС в розрізі статей руху грошових коштів. Список статей зберігається в довіднику " Статті руху грошових коштів ", Який наповнюється користувачем, виходячи з потреб підприємства. Статті руху грошових коштів вибираються користувачем вручну в платіжних документах.

Рис.22. Статті руху і призначення використання ДС

Аналітика "Статті руху грошових коштів" є зворотним, тобто, по об'єкту аналітики зберігаються обороти за період, але не зберігаються залишки. Організований таким чином аналітичний облік дозволяє відображати в системі надходження грошових коштів за одними статтями руху, а списання за іншими - при цьому не "зависають" залишки по об'єктах аналітики, так як їх облік фізично не ведеться.

Крім того, для формування спеціальної звітності за напрямками використання готівкових грошових коштів (журнал реєстрації ордерів) ведеться облік готівкових грошових коштів в розрізі елементів довідника "Призначення готівкових коштів". Елементи довідника використовуються для заповнення відповідного реквізиту в касових ордерах. Ця використовується для побудови звіту " Касова книга "З видом звіту" Журнал реєстрації прибуткових ордерів "або" Журнал реєстрації видаткових ордерів ".

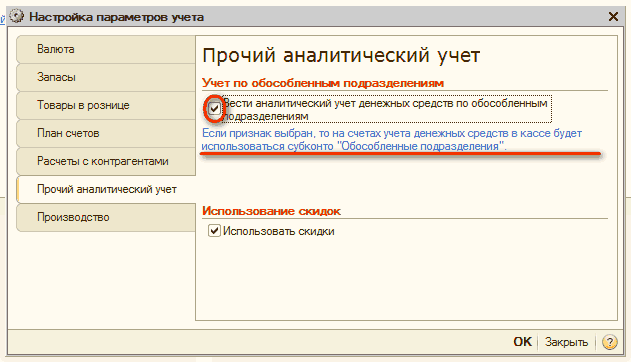

Аналітичний облік готівкових грошових коштів ведеться тільки в розрізі оборотів за статтями руху грошових коштів. Однак якщо в організації є віддалені структурні одиниці, де ведеться облік готівки, тобто

можливість вести аналітичний облік готівкових коштів в розрізі "відокремленого підрозділу без освіти юр. особи". Для цього потрібно:

в формі налаштування параметрів обліку , На закладці "Інший аналітичний облік" включити прапор "Вести аналітичний облік грошових коштів по відокремленим підрозділам ". При цьому на рахунках 301 і 302 І буде додано субконто" Відокремлені підрозділи без обр. юр. особи ";

Рис.23. Налаштування параметрів обліку

в обліковій політиці конкретної організації, на закладці "Бухгалтерський і податковий облік" включити прапор "Вести облік грошових средсnв по відокремленим підрозділам":

в цьому випадку в касових документах будуть доступні реквізити для вибору відокремлених підрозділів;

перелік відокремлених підрозділів конкретної організації задається в "відокремлені підрозділи організацій".

Рахунки обліку грошових коштів

Облік грошових коштів ведеться на рахунках планів рахунків бухгалтерського обліку:

"301" і "302" рахунки - каса в національній та іноземній валюті відповідно, в розрізі руху статей ДС;

"311" і "312" - поточний рахунки в національній та іноземній валюті відповідно, в розрізі банківських рахунків і статей руху ДС;

"313" і "314" - інші рахунки в банку в національній та іноземній валюті відповідно, в розрізі банківських рахунків і статей руху ДС;

"333" і "334" - грошові кошти в дорозі в іноземній і національній валюті відповідно, в розрізі контрагентів.

Грошові кошти у валюті, відмінній від регламентованої, враховуються на рахунках з ознакою ведення валютного обліку. Ця тема розглядається в розділі, присвяченому операціями в іноземній валюті.

Особливості податкового обліку

Формування платіжними документами проводок по ПДВ залежить від варіанту ведення податкового обліку по конкретному договору з контрагентом:

якщо в договорі встановлено прапор "Складний облік ПДВ", то платіжні документи не формують таких проводок. Проведення з ПДВ формуються по відвантажувальних документів. А в кінці податкового періоду незакриті аванси реєструються в податковому обліку спеціальним документів. Детальніше це розглядається в розділах, присвячених опису обліку взаєморозрахунків і обліку ПДВ;

якщо прапор в договорі не встановлений, то платіжні документи формують проводки по ПДВ в залежності від "події" ПДВ (розрахованого автоматично) і "податкового призначення ПДВ" (зазначеного користувачем).

В платіжних документах є ряд операцій, не пов'язаних з розрахунками за договорами з контрагентами. У цьому випадку за платіжним документом не виникає очікуваного ПДВ. Однак платіжні документи можуть брати участь в накопиченні доходів і витрат, т. Е. В формуванні проводок по рахунках 7 і 9 класу. Наприклад, надходження роздрібної виручки, витрати на розрахунково-касове обслуговування банків і т. Д. Для відображення таких операцій в податковому обліку (по податку на прибуток) передбачений параметр " податкове призначення (Доходів і витрат) ".

Інші матеріали по темі:

відокремлені підрозділи організацій , платіжний документ , статті руху грошових коштів , оплачено , банківський рахунок , банківські рахунки , аналітичний облік , статті , грошові кошти , кошти , банк , платіжне доручення вихідне , платіжне доручення , оплати , списання , прапор , в довіднику , документи , контрагент , регістр , організації , бухгалтерія , довідник , операції , вид , облік , рахунок , документ

Матеріали з розділу: 1С: Підприємство 8.2 / Бухгалтерія для України / Облік грошових коштів

Інші матеріали по темі:

Загальносистемні механізми і принципи

Облік безготівкових грошових коштів. Надходження грошових коштів

Джерела даних для розрахунків бюджетування

Загальні механізми товарних документів

Переоцінка основних засобів

Нас знаходять: розрізи аналітичного обліку, яка проводка прихід дс від контрагента, на якому з примірників доручень ставиться відмітка оплачено, що таке командна панель структурні одиниці встановити прапори в 1с програмі, облік грошових коштів в класі статті журналів, довідники в підсистемі облік грошових коштів і розрахункових операцій, скласти банківські проводки по надходженню коштів (гривень) від різних організацій в відділення банку, розрахунок безготівкового як відбивається в касовому документі, обробка включити облік по п дразделеніям на рахунках обліку грошових коштів, не заповнено реквізиту вид пдв