- ЗМІСТ

- ВСТУП

- 1. АКТИВНІ ОПЕРАЦІЇ БАНКІВ

- 1.2. Характеристика активних операцій комерційних банків.

- 2. Тестові завдання

- 3. Завдання.

- ВИСНОВОК

- СПИСОК ЛІТЕРАТУРИ

- Додавання відкликання до роботи

Тема: Активні операції комерційних банків

розділ: Безкоштовні реферати з грошей, кредиту, банкам

Тип: Контрольна робота | Розмір: 20.70K | Завантажено: 165 | Доданий 04.01.14 о 09:53 | Рейтинг: +2 | ще Контрольні роботи

ЗМІСТ

ВСТУП ........................................................................ ... ... ... ... 3

теоретичний питання

1. Активні операції комерційних банків ........................... .. .......... ... 4

1.1. Операцій комерційних банків, їх види та їх зміст .................. 4

1.2. Характеристика активних операцій комерційних банків .................. 6

2. Тестові завдання ..................................................................... ... 12

3. Завдання .................................................................................... ..14

ВИСНОВОК ......................................................................... ... 15

Список використаної літератури ............................................................. ... 16

ВСТУП

Банківська система є фінансовою основою функціонування ринкової економіки. Від її стану багато в чому залежать розвиток платіжної системи країни, стійкість національної валюти, зростання економіки і життєдіяльність рівня населення. Комерційні банки являють собою рівень банківської системи РФ.

Банківські операції - це операції, які здійснює банк в процесі своєї діяльності: пасивні, активні, активно-пасивні, комісійні, позабалансові та т. П.

Головне, законодавчо закріплене призначення банку полягає в тому, щоб акумулювати вільні гроші підприємств, установ і населення, а зібрані таким чином кошти надавати їм же в кредит - в цьому і полягає актуальність моєї контрольної роботи.

Об'єкт контрольної: операції комерційних банків.

Предмет роботи: активні операції комерційних банків.

Метою даної контрольної роботи є розгляд активних операцій комерційного банку та виділення їх видів.

Дану мету необхідно реалізувати шляхом вирішення наступних завдань:

1. вивчити зміст операцій комерційного банку;

2. розглянути види активних операцій комерційного банку;

3. дати характеристику операцій комерційних банків;

4. відповісти на питання тестів і вирішити задачу.

У загальному випадку активні операції банку - розміщення на позиковому, валютному і інвестиційному ринках власних, а також позикових і залучених коштів банку для отримання найвищої прибутковості - істотна і визначальна частина операцій банку [3, ст. 300].

Комерційні банки здійснюють (повинні здійснювати) комплексне обслуговування клієнтів, що відрізняє їх від спеціальних кредитних організацій небанківського типу, виконують обмежене коло фінансових операцій і послуг.

1. АКТИВНІ ОПЕРАЦІЇ БАНКІВ

1.1. Операцій комерційних банків, їх види та їх зміст.

Операції комерційних банків поділяються на три групи: активні, пасивні та комісійно-посередницькі. Комісійно-посередницькі (активно-пасивні) операції (перекладні, акредитивні, інкасові, і ін.) Проводяться на комісійних засадах за дорученням клієнта.

Основою поділу банківських операцій на активні і пасивні є їх вплив на розміщення і формування ресурсів банку. Банківські ресурси - це наявна в розпорядженні банку грошова сума, яку він може використовувати для проведення активних операцій.

Пасивні операції - операції з мобілізації коштів, а саме: залучення кредитів, вкладів (депозитних, ощадних), отримання кредитів від інших банків, емісія власних цінних паперів. Ресурси, отримані в результаті пасивних операцій, є основою безпосередньої банківської діяльності. Активні операції - операції з розміщення коштів. В результаті активних операцій банки отримують дебетові відсотки, які повинні бути вище кредитових відсотків, виплачуваних банком по пасивних операціях. Різниця між дебетовими і кредитовими відсотками (маржа) - одна з найважливіших традиційних статей доходу банку (банківський прибуток формується і за рахунок комісійних зборів за банківські послуги) [10].

Активні операції комерційних банків представляють собою використання власних і залучених коштів, здійснюване з метою отримання прибутку при одночасному дотриманні законодавчих норм підтримки необхідного рівня ліквідності і раціональному розподілі ризиків за окремими видами операцій [7].

Відповідно до законодавства РФ в основному функціонують комерційні банки, які здійснюють такі операції: надання різних за видами та строками кредитів, купівлю-продаж і зберігання цінних паперів, іноземної валюти, залучення коштів у внески, здійснення розрахунків, видачу гарантій, поручительств та інших зобов'язань, посередницькі й довірливі операції і т. п ..

Правове регулювання банківської діяльності здійснюється Конституцією РФ, Законом про Центробанк, Федеральним законом «Про банки і банківську діяльність», іншими федеральними законами, нормативними актами Банку Росії [1, ст. 365].

Призначення операцій комерційного банку полягає в наступному:

- забезпечення ресурсами діяльності банку;

- формування додаткових джерел коштів для продуктивного використання в економіці;

- збільшення доходів фізичних і юридичних осіб, які отримують банківські відсотки за вкладами;

- зростання власного капіталу банку;

- створення резервних фондів страхування банківських операцій [10].

Банківські активи, як і пасиви, складаються з капітальних і поточних статей. Капітальні статті активів - земля, будівлі, що належать банку; поточні - готівка банків, облікові векселі та інші короткострокові зобов'язання, позики та цінні папери.

До 80% банківських активів припадає на обліково-позичкові операції і вкладення в цінні папери. В умовах сприятливої економічної кон'юнктури підвищується питома вага обліково-позичкових операцій, що приносять банкам основну частину прибутку, а частка вкладень в цінні папери (в звичайних умовах менш прибуткові операції) скорочується. Доходи від обліково-позичкових операцій, відсотки і дивіденди від вкладень в цінні папери служать головними джерелами банківського прибутку. Однак при формуванні банківських активів (управлінні активами) жоден банк не може виходити тільки з їх прибутковості. Двоєдине завдання управління банківськими активами - забезпечення достатньої прибутковості і одночасно надійності банку для його клієнтів [6].

1.2. Характеристика активних операцій комерційних банків.

Активні операції комерційних банків означають використання від свого імені власних і залучених коштів для одержання відповідного доходу.

Активи комерційного банку можна розділити на 4 категорії:

• касова готівка та прирівняні до неї кошти (найбільш ліквідні не приносять доходу активи, які негайно можуть бути використані для виплати вилучаються внесків);

• позики (найприбутковіші і ризиковані активи, головне джерело прибутку комерційного банку);

• інвестиції в цінні папери (що приносять дохід активи, які є в міру наближення термінів погашення факторами підтримки ліквідності комерційного банку);

• будівлі та обладнання (активи забезпечують функціонування банку).

Стосовно до кожного банку структура активних операцій різна і визначається політикою комерційного банку, його схильністю до ризику, прагнення отримати дохід.

Основними типами активних операцій є:

• надання кредитів юридичним та фізичним особам на певний термін;

• інвестиції в цінні папери;

Допоміжну роль відіграють такі операції як:

• інвестиції в основний капітал банку;

• касові операції;

• інвестиції в нерухомість і пайові цінні папери та ін.

Також виділяють дві найважливіші групи операцій - кредитні (обліково-позичкові) і фондові операції. На них припадає до 80% всього балансу [9].

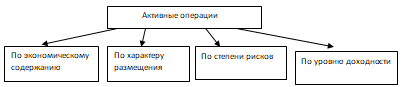

До активних операцій відносять операції з розміщення ресурсів. Таким чином, активні операції можна поділити на:

За економічним змістом операції бувають:

- позичкові - це операції з надання коштів позичальнику на певний термін і за певну плату, т. е. надання грошових коштів клієнтам на засадах терміновості, зворотності і платності;

Розглянемо позичкові операції комерційних банків більш докладно. Види позичкових операцій надзвичайно різноманітні. Вони діляться на групи за такими критеріями (ознаками):

1) за напрямами використання (об'єктами кредитування) позики в нашій країні поділяють на: цільові (кредити на оплату матеріальних цінностей для забезпечення виробничого процесу, кредити на будівництво і придбання житла, кредити на формування оборотних коштів і ін.) І нецільові (наприклад, кредити на тимчасові потреби);

2) за типом позичальника: позики юридичним особам: комерційним організаціям (підприємствам та організаціям, в тому числі банкам, компаніям, фірмам), некомерційним, урядовим організаціям та позики фізичним особам;

3) за термінами кредитування позики підрозділяють на: короткострокові (терміном від одного дня до одного року), середньострокові (терміном від одного року до трьох-п'яти років), довгострокові (терміном понад трьох-п'яти років);

4) щодо забезпечення виділяють позички незабезпечені (бланкові) і забезпечені (заставою, гарантіями, поручительствами, страхуванням);

5) за графіком погашення розрізняють позички, що погашаються одноразово, і позички з розстрочкою платежу. Кредити без розстрочки платежів мають важливу особливість: за такими кредитами погашення заборгованості за позикою і відсотків здійснюється одноразово;

6) позички з розстрочкою платежу включають: позики з рівномірним періодичним погашенням позики (щомісячно, щоквартально і т.д.); позики з нерівномірним періодичним погашенням позики (сума платежу в погашення позики змінюється (зростає або знижується) залежно від певних факторів, наприклад в міру наближення дати остаточного погашення позики завершення кредитного договору; позики з нерівномірним неперіодичним погашенням;

7) по методу стягування відсотків позики класифікують таким чином: позики з утриманням відсотків у момент надання позики; позики зі сплатою відсотків в момент погашення кредиту та позички зі сплатою відсотків рівними внесками протягом усього терміну користування (щокварталу, один раз в півріччя по спеціально обумовленим графіком);

8) залежно від типу кредитора:

- банківські позики (надаються окремими банками, банківськими консорціумами, об'єднаннями);

- позички кредитних організації небанківського типу (ломбардів, пунктів прокату, кас взаємодопомоги, кредитних кооперативів, будівельних товариств, пенсійних фондів і т.д.);

- особисті приватні позики (надаються приватним особам);

- позики, що надаються позичальникам підприємствами і організаціями (в порядку комерційного кредитування позики з розстрочкою платежу, що надаються населенню торговими організаціями та ін.) [4];

9) та інші.

- розрахункові (активно-пасивні) - своєчасне і правильне забезпечення розрахунків клієнтів банку з контрагентами за допомогою оплати або зарахування коштів на рахунок клієнта [3, ст. 301]. Комерційні банки проводять розрахунки за правилами, формам і стандартам, встановленим Банком Росії;

- касові - операції з приймання та видачі готівкових грошових коштів. Більш широко касові операції можна визначити як операції, пов'язані з рухом готівкових грошових коштів, а також формуванням, розміщенням і використанням грошових коштів на різних активних рахунках банку і клієнтів комерційного банку;

- інвестиційні та фондові операції - операції з інвестування банком своїх коштів в цінні папери та паї небанківських структур з метою спільної господарсько-фінансової і комерційної діяльності, а також розміщення коштів у вигляді строкових вкладів в інших кредитних організаціях. Відмітна особливість інвестиційних операцій комерційного банку в порівнянні з кредитними операціями полягає в тому, що ініціатива прояву перших походить від самого банку, а не від його клієнта, - це інвестиційна діяльність самого банку [2, ст. 297];

- гарантійні - видача гарантійних листів і поручительств із зобов'язанням банку заплатити борг клієнт в певний термін при настанні зазначених у документі умов;

- валютні - операції з купівлі-продажу іноземної валюти та інших валютних цінностей, включаючи дорогоцінні метали в монетах і злитках;

- комісійні - пов'язані з наданням клієнтам консалтингових, юридичних та інших послуг.

За характером розміщення активні операції діляться на:

- первинні - це найбільш ліквідні активи, які можуть бути негайно використані для виплати вилучаються внесків і задоволення заявок на кредити. Сюди входять: готівка банку (касові залишки на банківських рахунках у вигляді банкнот і монет, достатні для повсякденних розрахунків, і кошти на кореспондентському рахунку в центральному банку), чеки та інші платіжні документи в процесі інкасування, кошти на кореспондентських рахунках в інших комерційних банках . Такі активи не приносять доходу, але служать головним джерелом ліквідності банку;

- вторинні - це приносять невеликий прибуток, але високоліквідні активи, які з мінімальною затримкою і незначним ризиком втрат можна перетворити в готівку. До них відносяться векселі та інші короткострокові цінні папери, позики до запитання і короткострокові позики першокласним позичальникам. Основне призначення даної групи активів - служити джерелом поповнення первинних резервів [6];

- інвестиційні - формування портфеля інвестицій переслідує дві мети: приносити банку дохід і бути доповненням вторинних резервів у міру наближення термінів погашення довгострокових цінних паперів і перетворення їх в короткострокові.

За рівнем ризику всі активи банку поділяються на 5 груп. Кожній групі присвоєно відповідний коефіцієнт ризику, який показує, наскільки надійно вкладення коштів банку в ті чи інші активи (%):

1) безризикові активи 0. В першу групу входять активи, вільні від ризику. Це кошти на кореспондентському рахунку та кошти на резервному рахунку банку в ЦБ РФ. Активів банку у вигляді залишку коштів в касі привласнений коефіцієнт ризику 2%, що не виключає невелику ступінь ризику цієї операції;

2) низькоризикові активи 10. До другої групи належать активи з мінімальним коефіцієнтом ризику - 10%. Це позики, гарантовані Урядом Росії; позики під заставу дорогоцінних металів в злитках; позики під заставу державних цінних паперів. Однак, як показала практика, вкладення коштів комерційних банків під гарантії уряду, під заставу державних цінних паперів виявилося більш ризикованою операцією;

3) 3-тя група - активи середнього ступеня ризику 20;

4) 4-я група - активи з підвищеним ризиком 70;

5) високоризикові активи 100. Максимальний ризик (100%) мають активні операції банків, віднесені до п'ятої групи активів. Це вексельні кредити, короткострокові і довгострокові позики клієнтам, дебітори за господарськими операціями і капітальних вкладеннях банку, а також власні будівлі банку, звичайно, ймовірність втрати коштів за активами цієї групи різна, але при певній ситуації вони можуть бути максимальними [8].

Активи банку повинні бути ліквідними, тобто легко перетворюватися в готівкові кошти. З точки зору ліквідності в банківській практиці розрізняють:

а) високоліквідні активи, тобто активи, що знаходяться безпосередньо в грошовій формі (резерви першої черги) або легко обертаються в грошову форму (резерви другої черги). До резервів першої черги відносяться касова готівка, залишки на кореспондентських рахунках (якщо немає обмежень на їх використання). Резервами другої черги вважаються легко реалізовані державні цінні папери, коли є ємний і ліквідний вторинний ринок;

б) короткострокові ліквідні активи - короткострокові позики та цінні папери, що мають вторинний ринок;

в) важкореалізовані активи - довгострокові позики, цінні папери, які не мають розвиненого вторинного ринку, пайова участь у спільних підприємствах;

г) низьколіквідні активи - вкладення в основні фонди банку.

За рівнем прибутковості активні операції поділяються на:

- операції, що приносять дохід - прикладом, служать вкладення в цінні папери, банківські позики та інші дохідні операції;

- операції не приносять дохід - це залишки грошових коштів на резервних і кореспондентських рахунках у центральному банку, касова готівка, вкладення в основні банківські фонди: обладнання, будівлі і т.д. [5].

2. Тестові завдання

А. Стагфляція - це:

1. Поєднання скорочення виробництва і інфляції;

2. Поєднання скорочення безробіття і інфляції.

Відповідь: 1. Стагфляція - це поєднання скорочення виробництва і інфляції.

Стагфляція - (від лат. Stagno - роблю нерухомим і inflatio - здуття) -інфляція, супроводжувана застоєм або падінням виробництва, високим рівнем безробіття.

Останнім часом економісти стали віділяті Особливий новий вид інфляції - стагфляцию. Як відомо, стагфляція - це одночасне зростання загального рівня цін, скорочення обсягів виробництва і, отже, збільшення безробіття. Багато дослідників також вважають, що причиною стагфляції можуть служити інфляційні очікування: в умовах інфляційного попиту власники факторів виробництва починають завищувати вартість своїх послуг, чекаючи можливого падіння доходів через інфляцію. Це призводить до зростання витрат виробництва і зменшення сукупної пропозиції. Спостерігається процес одночасного зростання цін (через інфляцію попиту) і падіння обсягів виробництва.

Таким чином, стагфляція - найгірше з усіх зол інфляції, що поєднує в собі проблеми інфляційного попиту і витрат, тому боротьба з цим явищем вкрай складна.

Б. Фактори, які безпосередньо впливають на валютний курс:

1. темпи зростання ВВП;

2. бюджетний дефіцит;

3. сальдо платіжного балансу;

4. попит і пропозиція на валюту;

5. рівень процентний ставок і прибутковості цінних паперів;

6. темпи інфляції.

Відповідь: 3, 4, 5, 6.

Стан платіжного балансу безпосередньо впливає на динаміку валютного курсу. Активний платіжний баланс сприяє підвищенню курсу національної валюти, так як збільшується попит на неї з боку іноземних боржників. Пасивний платіжний баланс породжує тенденцію до зниження курсу національної валюти, так як боржники продають її на іноземну валюту для погашення своїх зовнішніх зобов'язань. Нестабільність платіжного балансу призводить до стрибкоподібної зміни попиту на відповідні валюти і їх пропозицію.

Попит і пропозиція на валюту. Якщо курс якої-небудь валюту має тенденцію до зниження, то фірми та банки завчасно продають її на більш стійкі валюти, що погіршує становище ослабленою валюти і навпаки.

Різниця процентних ставок в різних країнах. Вплив цього фактора на валютний курс визначається двома основними обставинами. По-перше, підвищення процентної ставки стимулює приплив іноземних капіталів, а її зниження заохочує відплив капіталів, у тому числі і національних, за кордон. По-друге, процентні ставки впливають на операції валютних ринків та ринків позикових капіталів.

Темпи інфляції. Співвідношення валют по їх купівельною спроможністю (паритет купівельної спроможності) є своєрідною віссю валютного курсу, тому на валютний курс впливають темпи інфляції. Чим вище темпи інфляції в країні, тим нижче курс її валюти, якщо не протидіють інші фактори. Таку тенденцію звичайно можна простежити в середньо довгостроковій перспективі. Вирівнювання валютного курсу, приведення його у відповідність з паритетом купівельної спроможності відбуваються в середньому протягом двох років.

3. Завдання.

Обсяг виробництва збільшився за рік на 7%, середній рівень цін - на 8%, грошова маса виросла з 5 до 7 трлн. рублей. Визначити швидкість обороту грошей в даному році, якщо відомо, що в минулому році вона становила 4 обороту.

рішення:

І. Фішер для виявлення залежності між кількістю грошей (грошової маси) та кількістю товарів (обсяги виробництва) вивів формулу обміну:

M x V = P x Q

Швидкість обігу грошей (V) вимірюється за формулою:

V = P * Q: M

де Р - середній рівень цін;

Q - обсяг виробництва;

М - грошова маса (кількість грошей в обігу).

Грошовий оборот - кількість грошей, яке пройшло через касу або банківські рахунки протягом року. Щоб розрахувати грошовий оборот необхідно знати М (кількість грошей в обігу) і V (швидкість обігу грошей)

1. Визначимо яка кількість грошей, пройшло в минулому році через касу або безготівкові рахунки, т. Е. Знайдемо грошовий оборот (Д1):

Д1 = М * V = 5 * 4 = 20 трлн. рублей

2. Знайдемо грошовий оборот в даному році (Д2) виходячи з змін обсягу виробництва і середнього рівня цін:

Д2 = Д1 * Q * P = 20 * 1,07 * 1,08 = 23,11 трлн. рублей

3. Тепер знайдемо швидкість обігу грошей в даному році:

V = Д2 / М = 23,11 / 7 = 3,3 обороту

Відповідь: 3,3 обороту - швидкість обігу грошей в даному році.

ВИСНОВОК

Сучасні комерційні банки - банки, що безпосередньо обслуговують підприємства та організації, а також населення - своїх клієнтів. Комерційні банки виступають основною ланкою банківської системи. Незалежно від форми власності комерційні банки є самостійними суб'єктами економіки. Їхні стосунки з клієнтами носять комерційний характер. Основна мета функціонування комерційних банків - отримання максимального прибутку.

Мобілізовані грошові кошти банки використовують для кредитування клієнтури і здійснення своєї підприємницької діяльності. Операції, пов'язані з розміщенням банківських ресурсів, відносяться до активних операцій банків. Це означає використання від свого імені власних і залучених коштів для одержання відповідного доходу.

Активні операції - операції, за допомогою яких банки розміщують наявні в їхньому розпорядженні ресурси для отримання прибутку та підтримки ліквідності. Якість активів комерційного банку визначається їх ліквідністю, обсягом ризикових активів, обсягом активів, що приносять дохід, і ін.

У своїй роботі я вивчила зміст активних операцій комерційного банку, розглянула їх види, дала характеристику операцій комерційного банку, відповіла на питання тестів і вирішила задачу. Таким чином, мета і завдання моєї контрольної роботи реалізовані.

Зазначу також, що при формуванні банківських активів (управлінні активами) жоден банк не може виходити тільки з їх прибутковості. Існує двоєдине завдання управління банківськими активами - забезпечення достатньої прибутковості і одночасно надійності банку для його клієнтів.

СПИСОК ЛІТЕРАТУРИ

1. Белотелова Н. П. Гроші. Кредит. Банки: Підручник / Н. П. Белотелова, Ж. С. Белотелова. - 4-е вид.- М .: Видавничо-торгова корпорація «Дашков і К», 3013. - 400 с.

2. Меркулова І. В. Гроші, кредит, банки: навчальний посібник / І. В. Меркулова, А. Ю. Лук'янова. - 2-е изд., Стер. - М .: КНОРУС, 2012. - 352 с.

3. Єрмаков С. Л. Основи організації діяльності комерційного банку: підручник / С. Л. Єрмаков, Ю. Н. Юденков. - М .: КНОРУС, 2011. - 654 с.

4. Пашковський В. С. Комерційні банки, їх діяльність [Електронний ресурс] / - Режим доступу: http://www.bookz.com.ua/17/20.htm, вільний. - Загл. з екрану .- (дата звернення 4.04.2013)

5. Активні і пасивні операції комерційних банків [Електронний ресурс] / - Режим доступу: http://www.realtypress.ru/article/article_3953.html, вільний. - Загл. з екрану .- (дата звернення 31.03.2013)

6. Активні операції комерційних банків [Електронний ресурс] / - Режим доступу: http://websurveys.ru/dens/mons51.htm, вільний. - Загл. з екрану .- (дата звернення 4.04.2013)

7. Активні операції комерційних банків [Електронний ресурс] / - Режим доступу: http://www.bankmib.ru/1093, вільний. - Загл. з екрану .- (дата звернення 30.03.2013)

8. Банківські операції та операції [Електронний ресурс] / - Режим доступу: http://www.be5.biz/ekonomika/b010/34.htm, вільний. - Загл. з екрану .- (дата звернення 3.04.2013)

9. Класифікація активних операцій комерційного банку [Електронний ресурс] / - Режим доступу: http://www.bankingfacts.ru/bankins-1078-2.html, вільний. - Загл. з екрану .- (дата звернення 4.04.2013)

10. Операції комерційного банку [Електронний ресурс] / - Режим доступу: http://www.grandars.ru/student/finansy/operacii-kommercheskogo-banka.html, вільний. - Загл. з екрану .- (дата звернення 31.03.2013)

+2

Сподобалося? Натисніть на кнопочку нижче. Вам не складно, а нам приємно).

Щоб завантажити безкоштовно Контрольні роботи на максимальній швидкості, зареєструйтеся або авторизуйтесь на сайті.

Важліво! Всі представлені Контрольні роботи для безкоштовного скачування призначені для складання плану або основи власних наукових праць.

Друзі! У вас є унікальна можливість допомогти таким же студентам як і ви! Якщо наш сайт допоміг вам знайти потрібну роботу, то ви, безумовно, розумієте як додана вами робота може полегшити працю іншим.

Додати роботу

Якщо Контрольна робота, на Вашу думку, поганої якості, або цю роботу Ви вже зустрічали, повідомте про це нам.

Додавання відкликання до роботи

Додати відгук можуть тільки зареєстровані користувачі.