- Новий МСФЗ (IFRS) 16 «Оренда»

- Сфера використання

- Визнання і оцінка ідентифікованих активів

- Облік зобов'язань з оренди

- Модифікація договору оренди

- Розкриття інформації

- Дата вступу в силу

- Припинення дії попереднього стандарту по оренді і роз'яснень до нього

- Поправки до МСФЗ 7 «Звіт про рух грошових коштів» ( «Ініціатива в сфері розкриття інформації»)

- Поправки до МСФЗ 12 «Податки на прибуток» ( «Визнання відстрочених податкових активів щодо нереалізованих...

- Інші статті рубрики

- Рекомендуємо

МСФЗ: навчання, методологія і практика впровадження для компаній і фахівців

Спільний проект ІПБ Росії і журналу «Корпоративна фінансова звітність. Міжнародні стандарти » .

Остренко Євген Володимирович

АССА, директор департаменту економіки та фінансів ТОВ «УК Інтергео».

Мінфін РФ випустив черговий наказ про введення документів міжнародних стандартів фінансової звітності в дію на території Російської Федерації (Наказ Мінфіну № 111н від 11.07.2016).

Наказом вводяться в дію на території Росії такі стандарти і поправки до стандартів:

- міжнародний стандарт фінансової звітності (IFRS) 16 «Оренда»;

- поправки до міжнародного стандарту фінансової звітності (IAS) 7 «Звіт про рух грошових коштів» ( «Ініціатива в сфері розкриття інформації»);

- поправки до міжнародного стандарту фінансової звітності (IAS) 12 «Податки на прибуток» ( «Визнання відстрочених податкових активів щодо нереалізованих збитків»).

Крім того, наказ припиняє дію на території Росії наступних стандартів і роз'яснень до них:

- міжнародний стандарт фінансової звітності (IAS) 17 «Оренда»;

- роз'яснення КТМФЗ (IFRIC) 4 «Визначення наявності в угоді ознак оренди»;

- роз'яснення ПКР (SIC) 15 «Операційна оренда - стимули»;

- роз'яснення ПКР (SIC) 27 «Визначення сутності операцій, які мають юридичну форму оренди».

У статті представлений аналіз змін МСФЗ, включених до зазначеного наказу.

Новий МСФЗ (IFRS) 16 «Оренда»

Cтандарт є одним з найбільш обговорюваних і революційних за останні кілька років.

По-перше, він покриває всі питання, так чи інакше стосуються орендних відносин, включаючи і ті нюанси, які раніше регулювалися окремими роз'ясненнями або висвітлювалися в інших стандартах. По-друге, в новому стандарті з оренди практично всі договори оренди орендарем будуть враховуватися в такому порядку, який раніше був доступний лише для фінансової оренди. Облік для орендодавців не зазнав будь-яких серйозних змін.

Розглянемо основні положення нового стандарту, не аналізуючи різні специфічні його аспекти. У новому стандарті орендар іменується «клієнт», а орендодавець - «постачальник». Такі терміни використовуються і в цій статті нижче в тому ж значенні, що і в стандарті.

Сфера використання

У п. 3 МСФЗ (IFRS) 16 зазначено, що новий стандарт поширюється на всі види договорів оренди та суборенди, за винятком:

- договорів оренди, пов'язаних з розвідкою і використанням корисних копалин;

- договорів оренди біологічних активів, які належать до сфери застосування МСФЗ (IAS) 40 «Сільське господарство»;

- концесійних угод про надання послуг, які відносяться до сфери застосування роз'яснення КТМФЗ (IFRIC) 12 «Концесійні угоди про надання послуг»;

- ліцензій на інтелектуальну власність, розрахунки по якій регулюються МСФЗ (IFRS) 15 «Виручка за договорами з покупцями».

Також в п. 3 зазначено, що орендар має право застосовувати новий стандарт щодо прав, якими володіє орендар за ліцензійними договорами, предметом яких є художні твори (фільми, п'єси, рукописи і т. Д.) Або патенти і авторські права, тобто за договорами, які регулюють права користування активами, що належать до сфери застосування МСФЗ (IAS) 38 «Нематеріальні активи». Це положення є суто добровільним, орендар має право в зазначених випадках не застосовувати новий стандарт.

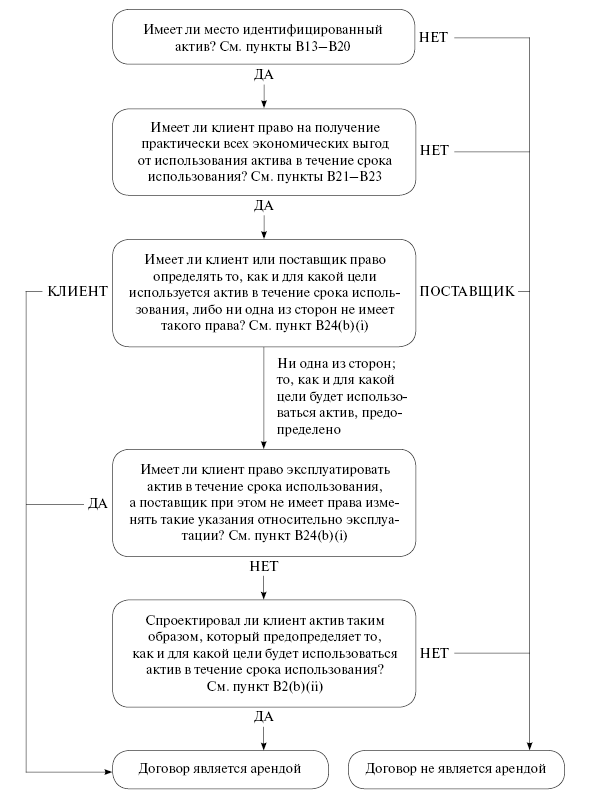

Крім наведеного вище списку договорів, на які не поширюється дія нового стандарту з оренди, в п. 9 стандарту зазначено, що при укладенні договору необхідно оцінити, чи є в принципі даний договір договором оренди. Тобто стандарт поширюється тільки на ті договори, предметом яких є право контролю над які можуть бути ідентифіковані (тобто зазначеним в договорі) активом в обмін на винагороду і які відповідають критеріям визнання в якості договорів оренди. Згадані критерії описані в Додатку В до стандарту (пп. В9-В33). Основні з них:

право отримання практично всіх економічних вигод від використання активу протягом терміну використання. У стандарті наводяться деякі приклади з цього приводу: наприклад, обмеження території або часу використання транспортного засобу може означати, що договір не передбачає використання всіх вигід, втілених в активі, і, таким чином, не є договором оренди. Однак важлива також прив'язка до терміну використання активу - важливо не просто обмеження по часу чи обсягу використання активу, а обмеження щодо терміну дії права користування активом. Якщо протягом дії права використання активу орендар, незважаючи на обмеження, отримує майже всі економічні вигоди від активу, то цей договір буде вважатися договором оренди; право визначення способу використання активу. Наприклад, це може стосуватися місця використання транспортного засобу (тобто маршруту, на якому воно використовується), або режиму використання верстата для виробництва продукції, або обсягу використання активу (так, мова може йти про визначення обсягу виробленої енергії за рахунок орендованого енергетичного обладнання), а також виду продукції, який буде продаватися на торгових площах. Тобто з точки зору стандарту мова йде не про спосіб використання в буквальному сенсі (зрозуміло, наприклад, що транспортний засіб може бути використано тільки як транспортний засіб), а про визначення способу отримання економічних вигод від використання активу. Також право визначення способу використання активу може означати, що спосіб використання активу закріплений в договорі і не може бути змінений постачальником. У стандарті наводиться також ще один приватний приклад щодо визначення способу використання активу: актив, яким володіє постачальник, був спочатку спроектований для конкретного клієнта (орендаря) так, що використовувати його можна тільки тим способом, який був передбачений клієнтом (орендарем); відсутність у постачальника активу (тобто у орендодавця) суттєвої можливості замінити актив на альтернативний. Така можливість вважається суттєвою, якщо постачальник має фізичну можливість заміни активу в будь-який час і якщо економічна вигода постачальника від заміни перевищить витрати на здійснення такої заміни. Логіка в даному випадку полягає в тому, що якщо у постачальника є право заміни активу, то у орендаря відсутня право використання ідентифікованого активу, тобто відсутній предмет договору оренди (як говорилося вище, предметом договору оренди є право використання ідентифікованого активу); оренда всього активу або його продуктивної частини. Якщо орендується продуктивна частина активу, використання якої є визначальним для отримання економічних вигод, утілених в активі, то ця частина може бути визнана ідентифікованим активом, якщо вона фізично ідентифікується окремо від інших частин. Наприклад, оренда одного з поверхів будівлі (тобто право використання частини активу - будівлі) буде підпадати під такий критерій, оскільки за договором арени орендар буде отримувати всі вигоди від використання конкретного поверху будівлі і ці вигоди можуть бути ідентифіковані окремо від вигод використання інших частин активу (будівлі). Інший приклад, який наведено в стандарті, - оренда оптоволоконних кабелів. Продуктивна частина кабелю може бути ідентифікованим активом, тільки якщо договір передбачає використання всієї (або більшої частини) потужності кабелю і факт повного використання орендарем всієї потужності кабелю можна фізично виміряти.

У п. В31 Додатки В до стандарту наведено алгоритм прийняття рішення про те, чи є договір договором оренди:

Слід також звернути увагу на те, що відповідно до МСФЗ (IFRS) 16 договором оренди може бути визнаний як весь договір, так і окремі його компоненти (компонентом може бути будь-якої з декількох орендованих активів або частину активу). Якщо орендою можуть визнаватися тільки окремі компоненти договору, то положення нового стандарту застосовуються тільки до цих компонентів. При цьому винагорода, що сплачується за компоненти, які визнаються орендою, має враховуватися окремо від винагороди за компоненти, які не визнані орендою.

Визнання і оцінка ідентифікованих активів

Клієнт (орендар) повинен визнати ідентифікований актив в своїй звітності. Первісна вартість активу при цьому буде дорівнює сумі наступних компонентів:

- приведеної вартості майбутніх орендних платежів;

- початкових витрат, понесених до початку оренди;

- орендних платежів на дату оренди за вирахуванням стимулюючих платежів орендарю;

- приведених витрат на висновок об'єкта оренди з експлуатації, демонтаж, відновлення ділянки оренди і т. п.

Відносно приведеної вартості орендних платежів потрібно пам'ятати, що платежі можуть бути фіксованими або змінними (наприклад, може бути передбачена індексація орендної плати). Також слід враховувати будь-які штрафи за порушення договору, якщо ймовірність їх сплати істотна.

Після первісного визнання актив, як правило, повинен враховуватися за первісною вартістю, за винятком:

- активів, щодо яких застосовуються положення обліку за справедливою вартістю відповідно до МСФЗ (IAS) 40 «Інвестиційна власність»;

- активів, які повинні оцінюватися по переоцінювати вартості відповідно до МСФЗ (IAS) 16 «Основні засоби».

Модель обліку за первісною вартістю означає, що актив повинен амортизуватися за правилами, передбаченими МСФЗ (IAS) 16, потрібно проводити перевірку на знецінення та вартість активу слід коригувати на суму збитку від знецінення. Перевірка на знецінення проводиться за правилами МСФЗ (IAS) 36 «Зменшення корисності активів".

Окремим випадком є оренда, яка передбачає, що в кінці терміну оренди орендар викупить актив. У такому випадку, якщо є намір орендаря використовувати актив до кінця терміну його корисного використання, актив амортизується протягом періоду до кінця строку корисного використання. Якщо не можна зробити однозначний висновок про намір орендаря, але в договорі є право дострокового викупу активу, то актив амортизується до більш ранньої дати: закінчення терміну оренди або закінчення строку корисного використання.

У МСФЗ (IFRS) 16 дається звільнення від застосування положень нового стандарту щодо визнання і оцінки ідентифікованих активів для короткострокових договорів оренди та договорів оренди, в яких базовий актив (тобто актив, який є об'єктом оренди) має низьку вартість. Тобто орендар може не визнавати у своїй звітності актив, якщо договір короткостроковий або базовий актив має низьку вартість.

Орендодавець визнає договори оренди або в якості фінансової оренди, або в якості операційної оренди.

Критерії визнання в якості фінансової оренди наведені в пп. 63-64 стандарту і в цілому схожі з критеріями, відбитими в МСФЗ (IAS) 17, але є і нові критерії, що не були явно прописані в минулому стандарті:

- в договорі присутній умова, при якому збитки від дострокового розірвання договору відшкодовуються орендарем (наприклад, мова може йти про забезпечувальні платежі по оренді нерухомості, яка не повертається орендарю при достроковому розірванні оренди);

- прибутки або збитки від коливання справедливої ліквідаційної вартості нараховуються орендарю;

- орендар може продовжити договір за ціною оренди нижче ринкової (тобто якщо ціна оренди нижче ринкової, але, незважаючи на це, орендар може продовжити договір на тих же умовах).

На дату початку фінансової оренди орендодавець визнає в звіті про фінансовий стан дебіторську заборгованість, рівну чистої інвестиції в оренду.

Чистий інвестиція в оренду включає фіксовані і змінні платежі по оренді, ціну виконання опціону на покупку активу в кінці строку оренди, суми штрафів за розірвання оренди і ліквідаційну вартість, що гарантується орендодавцем орендарю.

Після первісного визнання активу за договором фінансової оренди орендодавець визнає фінансовий дохід протягом строку оренди на основі графіка, який відображає незмінну періодичну норму прибутковості по чистих інвестицій в оренду. Частина платежів при цьому ставиться на погашення дебіторської заборгованості (чистих інвестицій в оренду), а частина відноситься до процентних платежах по оренді.

Орендодавець повинен виконати положення МСФЗ (IFRS) 9 «Фінансові інструменти» щодо припинення визнання і знецінення чистих інвестицій в оренду.

Крім того, орендодавець повинен аналізувати необхідність застосування положень МСФЗ (IFRS) 5 «Необоротні активи, утримувані для продажу, та що припиняється» в тому випадку, якщо актив, переданий в оренду, передбачається продати.

Таким чином, порядок обліку в цілому схожий з порядком, описаним в попередньому стандарті.

Готельний порядок обліку передбачено для дилерів і виробників активів. Такі орендодавці визнають виручку від продажу цього активу в сумі справедливої вартості активу або теперішньою вартістю платежів, собівартість в розмірі первісної або балансової вартості переданого активу і прибуток / збиток від передачі активу.

З операційної оренди орендодавець не визнає актив (дебіторську заборгованість), а орендні платежі визнаються як дохід лінійним або іншим систематичним методом.

Основні засоби, що є предметом операційної оренди, орендодавець враховує в порядку, передбаченому МСФЗ (IAS) 16 «Основні засоби».

Облік зобов'язань з оренди

Зобов'язання з оренди повинні враховуватися орендарем наступним чином:

- відсотки по зобов'язанням по оренді повинні збільшувати його балансову вартість;

- здійснені орендні платежі повинні зменшувати балансову вартість зобов'язання;

- зміна суми орендних платежів при перегляді умов повинно відображатися в балансовій вартості зобов'язання.

У разі перегляду терміну оренди, ставок оренди або, наприклад, витрат на висновок з експлуатації активу переглядається теперішня вартість орендних зобов'язань.

Модифікація договору оренди

Модифікація договору оренди може бути визнана новим договором оренди, якщо така модифікація передбачає розширення списку активів, що орендуються або якщо зміна відшкодування за оренду можна порівняти з ціною окремого нового договору оренди.

Якщо модифікація договору оренди визнана окремим договором, то необхідно відповідним чином розподілити відшкодування за модифікованим договором між окремими компонентами оренди, визначити термін оренди для нового компонента і суму дисконтованих зобов'язань за новим договором.

Розкриття інформації

Орендар повинен розкривати в примітках інформацію, яка разом з інформацією, представленою в звіті про фінансовий стан, звіті про сукупний дохід і звіті про рух грошових коштів, дає користувачам фінансової звітності основу для оцінки впливу договорів оренди на фінансовий стан, фінансові результати і грошові потоки орендаря :

- амортизацію активів в формі права користування відповідно до виду базового активу;

- витрати на відсотки за зобов'язаннями з оренди;

- витрата, що відноситься до короткострокової оренди, яка враховується із застосуванням п. 6 МСФЗ (IFRS) 16; такий витрата не повинен включати витрати, що відноситься до договорів оренди з терміном оренди не більше одного місяця;

- витрата, що відноситься до оренди активів з низькою вартістю, яка враховується із застосуванням п. 6; такий витрата не повинен включати витрати, що відноситься до короткострокової оренди активів з низькою вартістю, про який йдеться в пункті 53c;

- витрата, що відноситься до змінних орендними платежами, не включених до оцінку зобов'язань з оренди;

- дохід від суборенди активів в формі права користування;

- загальний грошовий відтік для договорів оренди;

- приріст активів в формі права користування;

- прибутки або збитки, зумовлені операціями продажу з подальшою орендою;

- балансову вартість активів в формі права користування на кінець звітного періоду відповідно до виду базового активу.

Орендодавець повинен розкрити в примітках інформацію, яка разом з інформацією, представленою в звіті про фінансовий стан, звіті про сукупний дохід і звіті про рух грошових коштів, дає користувачам фінансової звітності основу для оцінки впливу договорів оренди на фінансовий стан, фінансові результати і грошові потоки орендодавця .

Орендодавець повинен розкривати такі суми за звітний період:

a) для фінансової оренди:

- прибуток або збиток від продажу;

- фінансовий дохід по чистих інвестицій в оренду;

- дохід, що відноситься до змінних орендними платежами, не включених до оцінку чистих інвестицій в оренду;

b) для операційної оренди - дохід від оренди, окремо розкриваючи інформацію про дохід, що відноситься до змінних орендними платежами, що не залежать від індексу або ставки.

Відносно операційної оренди орендодавець повинен також виконувати вимоги щодо розкриття інформації, передбачені МСФЗ (IAS) 36, МСФЗ (IAS) 38, МСФЗ (IAS) 40 і МСФЗ (IAS) 41 для активів, які є предметом операційної оренди, а також вимоги МСФЗ ( IAS) 16.

Дата вступу в силу

МСФЗ (IFRS) 16 набуває чинності для обов'язкового застосування з 1 січня 2019 року.

Припинення дії попереднього стандарту по оренді і роз'яснень до нього

У зв'язку з прийняттям нового стандарту з оренди наказом № 111н припиняють дію стандарти і роз'яснення, які заміщає МСФЗ (IFRS) 16:

- міжнародний стандарт фінансової звітності (IAS) 17 «Оренда»;

- роз'яснення КТМФЗ (IFRIC) 4 «Визначення наявності в угоді ознак оренди»;

- роз'яснення ПКР (SIC) 15 «Операційна оренда - стимули»;

- роз'яснення ПКР (SIC) 27 «Визначення сутності операцій, які мають юридичну форму оренди».

Поправки до МСФЗ 7 «Звіт про рух грошових коштів» ( «Ініціатива в сфері розкриття інформації»)

Поправка присвячена розкриттю в ОДДС змін у зобов'язаннях, пов'язаних з фінансовою діяльністю. Її мета - поліпшення якості інформації, що розкривається компанією інформації про фінансову діяльність, зокрема про джерела фінансування. Поправка вимагає включати в звітність інформацію, яка дозволить користувачам звітності оцінити зміни в зобов'язаннях, що відносяться до фінансової діяльності, - як зміни, які впливають на грошові потоки, так і ті, які не впливають на них.

У поправці не дається визначення того, що мається на увазі під фінансовою діяльністю, так як Рада передбачає, що важко знайти визначення, прийнятне для всіх користувачів звітності. Замість цього Рада зробив висновок про те, що якщо будь-яка господарська операція класифікується або буде класифікуватися в ОДДС як фінансова, то така операція повинна відображатися як фінансова і для цілей розкриття інформації про фінансову діяльність. Можна сказати, що Рада рекомендує при визначенні того, чи потрібно розкривати інформацію відповідно до нової поправкою до стандарту чи ні, керуватися існуючими критеріями МСФЗ (IAS) 7.

Такий підхід, однак, може викликати труднощі при класифікації операцій між фінансовою та операційною діяльністю, якщо мова йде про транзакції, які можуть класифікуватися і як фінансові, і як операційні (наприклад, факторингові операції або авансування постачальників).

У поправці не регламентується формат нового розкриття інформації про фінансову діяльність. Замість цього вказується, що достатня і повне розкриття інформації для користувачів може бути досягнуто шляхом подання в звітності звірки зміни між сальдо фінансових зобов'язань на початок і кінець періоду в звіті про фінансовий стан. У поправці містяться приклади такої звірки та подання її в звітності.

При розробці поправки Рада також звернув увагу на те, що в даний час компанії вже іноді включають в звітності розкриття про фінансову діяльність, наприклад розкриття інформації про «чистому борг» відповідно до МСФЗ (IFRS) 7 «Фінансові інструменти». У таких випадках поправка вимагає, щоб зміна зобов'язань з фінансової діяльності було представлено окремо від зміни будь-яких інших активів і зобов'язань.

Поправка діє для звітних періодів, що починаються 1 січня 2017 року, і повинна застосовуватися перспективно, тобто без перерахунку даних за порівняльний звітний період.

Поправки до МСФЗ 12 «Податки на прибуток» ( «Визнання відстрочених податкових активів щодо нереалізованих збитків»)

Приводом для випуску поправки послужили прохання на адресу Ради по МСФО роз'яснити порядок обліку відкладених податків в наступних ситуаціях:

- компанія володіє борговим фінансовим інструментом, який враховується в звітності по МСФО за справедливою вартістю, однак для податкових цілей враховується за номінальною вартістю / вартістю придбання;

- компанія вважає високоймовірним, що емітент боргового інструмента виконає всі платежі за договором, однак зміна ринкових процентних ставок призводить до того, що справедлива вартість боргового інструменту стає нижче його номінальної вартості / вартості придбання;

- податкове законодавство не дозволяє враховувати нереалізований збиток при розрахунку оподатковуваного прибутку, тобто збиток може визнаватися тільки при продажу фінансового інструменту, але не у випадку його переоцінки;

- податкове законодавство вимагає окремо враховувати збитки від операцій капітального характеру (наприклад, зміна резерву з переоцінки, яке відображається у складі капіталу) і збитків від звичайної діяльності;

- компанія має можливість і намір утримувати борговий інструмент до моменту, поки нереалізований збиток від його переоцінці не буде елімінувати (і це, як очікується, відбудеться в момент настання терміну погашення);

- у компанії недостатньо оподатковуваних тимчасових різниць, які могли б бути зараховані проти оподатковуваного прибутку.

Відповідно, метою поправки було роз'яснення порядку дій в зазначених ситуаціях.

У поправці пояснюється порядок визнання відкладеного податкового активу щодо нереалізованого збитку, що відноситься до боргових фінансових інструментів, що обліковуються за справедливою вартістю.

Крім того, поправка вказує, що балансова вартість активу не є еквівалентом майбутньої податкового прибутку, а також що при порівнянні тимчасових податкових різниць з майбутньою оподатковуваним прибутком остання може відрізнятися від суми тимчасових різниць на суму податкових відрахувань, що виникли через сторнування зазначених віднімаються податкових різниць. Іншими словами, якщо тимчасова різниця, що відноситься до активу, буде сторнирована, то податковий прибуток буде дорівнює бухгалтерської. Це актуально для фінансових інструментів, які оцінюються за справедливою вартістю.

Базисом для всіх висновків і роз'яснень в поправці є те, що у всіх розглянутих вище ситуаціях з'являється тимчасова податкова різниця, незалежно від того, чи є у компанії намір утримувати борговий інструмент до моменту погашення або продати його.

Комітет МСФЗ з інтерпретацій прийшов до висновку, що балансовий метод розрахунку відкладених податків, передбачений МСФЗ 12, не містить обмежень про те, що при розрахунку майбутньої податкового прибутку / збитку очікуваного відшкодування величиною активу повинна вважатися тільки його балансова вартість. Балансовий метод передбачає, що розрахунок тимчасових різниць, які представляють собою різницю між бухгалтерським і податковим вартістю активів і зобов'язань, проводиться за станом на звітну дату. Тимчасові різниці при цьому відображають оціночний податковий ефект в майбутньому, однак цей податковий ефект може змінитися при зміні намірів компанії щодо способу розпорядження будь-яким своїм активом. Тобто тимчасові податкові різниці є оцінна величина на звітну дату, і вона не обов'язково відображає податковий ефект від зміни намірів компанії в майбутньому.

Згідно з поправкою, при розрахунку оподатковуваного прибутку компанія може виходити з того, що сума очікуваного відшкодування активу перевищує його балансову вартість (і таким чином визнати тимчасову податкову різницю), якщо є висока ймовірність реалізації активу за такою, більш високу вартість і при цьому актив не знецінений. Однак, перш ніж зробити такий висновок, необхідно врахувати всі наявні факти.

Також в поправці сказано, що, щоб визначити, чи достатньо у компанії майбутньої оподатковуваного прибутку для повного використання тимчасових податкових різниць, необхідно порівняти загальну суму віднімаються різниць з сумою майбутньої оподатковуваного прибутку, зменшеної на суму відрахувань з податку, отриманих в результаті сторнування тимчасових різниць. Іншими словами, необхідно порівняти тимчасові різниці з оподатковуваним прибутком, очищеної від всіх ефектів переоцінки фінансових інструментів.

Поправка діє для звітних періодів, що починаються 1 січня 2017 року, і повинна застосовуватися ретроспективно.

Таким чином, наказ Мінфіну вводить в дію на території РФ новий стандарт з оренди, дія якого торкнеться практично всіх компаній, оскільки у більшості з них як мінімум є договори оренди офісних або складських приміщень. З набранням чинності нового стандарту з оренди старий стандарт і всі роз'яснення, які були з ним пов'язані, втрачають силу. Потрібно мати на увазі, що обов'язковою стандарт стане тільки з 2019 року, хоча добровільне застосування можливе вже з дня опублікування наказу Мінфіну. Також наказом вводяться в дію поправки до стандартів, які регулюють розрахунок відкладених податків і складання звіту про рух грошових коштів. Зазначені поправки носять специфічний характер і не матимуть масових наслідків.

Інші статті рубрики

Криптовалюта в МСФЗ. Питання визнання і оцінки

С. В. Канівський

Стрімке поширення криптовалюта як засоби здійснення електронних платежів поставило складні питання перед укладачами звітності. Які компанії зіткнуться з урахуванням криптовалюта в найближчому майбутньому? Як визнавати і розкривати інформацію про криптовалюта у фінансовій звітності за МСФЗ? Які плани і перспективи регулювання обліку даного виду активів? Постараємося розглянути їх в даній статті.

Чи є майбутнє у МСФЗ в США?

А. Б. Богопольський

Рада з Міжнародних стандартів фінансової звітності (СМСФО, IASB) домігся майже всесвітнього визнання і прийняття свого досить важко дістався в безперервних технічних суперечках і політичних боях (основний кістяк стандартів розробляли більш ніж тридцять років) дітища - МСФЗ, універсального комплексу стандартів фінансової звітності.

МСФЗ (IFRS) 15 «Виручка за договорами з клієнтами»: короткий огляд положень нового стандарту

Е. В. Асадова

МСФЗ (IFRS) 15 «Виручка за договорами з клієнтами» (далі МСФЗ (IFRS) 15) містить нову модель визнання виручки і передбачає значне збільшення обсягу вимог до розкриття інформації. Стандарт, безумовно, торкнеться і в багатьох випадках істотно змінить поточні підходи компаній до визнання виручки. Мета даної статті - розглянути окремі теоретичні положення стандарту та проаналізувати, як вони вплинуть на існуючі підходи компаній до визнання виручки.

Рекомендуємо

Поділитися

Які компанії зіткнуться з урахуванням криптовалюта в найближчому майбутньому?Як визнавати і розкривати інформацію про криптовалюта у фінансовій звітності за МСФЗ?

Які плани і перспективи регулювання обліку даного виду активів?

Чи є майбутнє у МСФЗ в США?