17. Аналіз тривалості операційного і фінансового циклу

На підставі даних про тривалості приватних оборотів розрахуємо тривалість операційного циклу.

Операційний цикл дорівнює часу між закупівлею сировини і матеріалів або товарів і отриманням виручки від реалізації продукції.

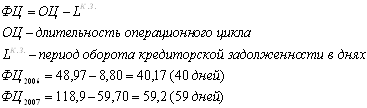

У 2007 році в порівнянні з 2006 роком операційний цикл збільшився на 70 днів. Даний показник є негативною характеристикою виробництва. Оскільки при збільшенні тривалості операційного циклу, при інших рівних умовах, збільшується час між закупівлею сировини і отриманням виручки, внаслідок чого знижується рентабельність.

Зростання тривалості операційного циклу стався завдяки істотному збільшенню періоду обороту дебіторської заборгованості - з 26 до 99 днів. Відповідно збільшення даного показника в днях несприятливо характеризує діяльність організації. Основне завдання підприємства - стискати розрахунки з покупцями, для цього керівництву слід переглянути політику управління дебіторською заборгованістю.

Фінансовий цикл - починається з моменту оплати постачальникам матеріалів (погашення кредиторської заборгованості), закінчується в момент отримання грошей від покупців за відвантажену продукцію (погашення дебіторської заборгованості). За даними розрахунком видно, що тривалість операційного циклу перевищує термін погашення заборгованості кредиторам, отже, у підприємства виникає потреба в додаткових джерелах фінансування. Фінансовий цикл підприємства повинен бути якомога довше.

Проведемо факторний аналіз операційного циклу методом ланцюгових підстановок. Для цього накреслив статистичну таблицю.

Зниження періоду обороту виробничих запасів на 3 дні призвело до збільшення ОЦ до 46 днів (на 3 дні в порівнянні з 2006р.). Збільшення терміну обороту дебіторської заборгованості на 73 дня призвело до зростання тривалості ОЦ на 73 дня.

З цього випливає, що негативний вплив на тривалість ОЦ надає збільшення тривалості періоду обороту виробничих запасів, чим вище термін обороту виробничих запасів, тим довше ОЦ, тим нижча рентабельність продукції підприємства.

висновок

Мета курсової роботи полягала в аналізі оборотних коштів (активів) підприємства. Розглянемо результати проведеного аналізу, причини, що вплинули на їх результат і шляхи усунення їх наслідків.

За результатами проведеного аналізу структури і динаміки оборотних активів можна сказати, що в цілому підприємству спостерігається істотне зростання обсягу оборотних активів, приріст склав 246312 тис. Руб. В першу чергу, даний показник досягнутий за рахунок значного збільшення дебіторської заборгованості, зростання грошових коштів та обсягу запасів.

Приріст дебіторської заборгованості в 2007р. склав 34,26п.п. Це дуже великий відсоток, тому організації необхідно вміти управляти дебіторською заборгованістю, зокрема надавати знижки, вести контроль розрахунків з покупцями і більш того мати хорошого юриста, щоб не мати простроченої дебіторської заборгованості, але і орієнтуватися на велике коло покупців, щоб зменшити ризик неплатоспроможності.

Протягом року відбулося збільшення запасів на 3855 тис. Руб .. При різної ефективності використання оборотних коштів зростання запасів в одному з разі може бути оцінений як наслідок розширення обсягів діяльності, а в іншому - як наслідок зниження ділової активності і відповідного збільшення періоду обороту коштів. Якщо ж підприємство не націлені на збільшення обсягу виробництва, то не слід збільшувати обсяг запасів на складі підприємства. Оскільки накопичення великих запасів свідчить про спад активності підприємства. Великі надпланові запаси призводять до заморожування оборотного капіталу, уповільнення його оборотності, в результаті чого погіршується фінансовий стан підприємства. Крім того, збільшується податок на майно, виникають проблеми з ліквідністю, збільшується псування сировини і матеріалів, ростуть складські витрати, що негативно впливає на кінцеві результати діяльності.

Аналіз забезпеченості власними оборотними засобами показав, що підприємству властиве брак власних оборотних коштів. Наявність власних оборотних коштів на підприємстві в 2006р. склало 56988 тис. руб., а в 2007р. 86551 тис. Руб. При цьому ФЕП в оборотних коштах в 2006р. склала 14% (56945 тис. руб.) від середньої виручки від продажів, а в 2007р. ситуація погіршилася і склала 25% (134 262 тис. руб.). З цього видно, підприємство в 2006р. було забезпечено власними оборотними засобами на 84%, що є дуже високим показником, а в 2007р. ситуація погіршилася і коефіцієнт забезпеченості власними оборотними засобами впав до 28%.

Бажано, щоб комерційний кредит постачальників перекривав клієнтську заборгованість. Тоді у підприємства в кожен даний момент виявляється коштів навіть більше, ніж необхідно для забезпечення безперебійного виробництва (величина фінансово-експлуатаційних потреб виявляється при цьому негативною).

Рішення даного завдання зводиться до розрахунку розумної тривалості відстрочок платежів по поставкам сировини (послуг інших організацій) і реалізації готової продукції.

Аналіз оборотності оборотних коштів показав, що за 2006 рік оборотні кошти зробили 6,838 обороту, а в 2007 оборотність впала вдвічі і склала 3,008 обороту. Уповільнення швидкості оборотних коштів стало наслідком істотного збільшення дебіторської заборгованості з 37105 тис. Руб. до 279344 тис. руб. Уповільнення оборотності оборотних активів призводить до зростання їх залишків, отже, у підприємства виникає потреба в додатковому фінансуванні. Слід врахувати, що для прискорення оборотності оборотного капіталу необхідно вивчати платоспроможний попит споживачів (населення або виробничого сектора), щоб не допускати наявність дебіторської заборгованості. Так як в умовах інфляції по закінченню часу надходження дебіторської заборгованості недостатні навіть для простого відтворення, так як вони повертаються знеціненими, також не виключена ймовірність неповернення дебіторської заборгованості та списання її в збиток.

Також негативним з'явився зростання оборотності оборотних коштів в днях, майже в 2 рази. З 53 днів в 2006р., До 120 днів в 2007р. Уповільнення темпу оборотності оборотних коштів в днях, свідчить про необхідність залучення додаткових оборотних коштів, збільшення потреби в них, це може свідчити про погіршення їх використання, про невірну політики управління оборотними коштами. Керівництву слід звернути увагу на даний аспект діяльності і прийняти необхідні рішення щодо його усунення.

Аналіз тривалості операційного і фінансового циклу свідчить про збільшення операційного циклу в 2007р. в порівнянні з попереднім роком на 70 днів. Даний показник є негативною характеристикою виробництва. Оскільки при збільшенні тривалості операційного циклу, при інших рівних умовах, збільшується час між закупівлею сировини і отриманням виручки, внаслідок чого знижується рентабельність. Збільшення ж фінансового циклу сталася за рахунок істотного збільшення операційного циклу і зниження оборотності кредиторської заборгованості в днях.

Зростання тривалості операційного циклу стався завдяки істотному збільшенню періоду обороту дебіторської заборгованості - з 26 до 99 днів. Відповідно збільшення даного показника в днях несприятливо характеризує діяльність організації. Основне завдання підприємства - стискати розрахунки з покупцями, для цього керівництву слід переглянути політику управління дебіторською заборгованістю.

Аналіз ефективності використання оборотних коштів підприємством показав, що оборотні кошти використовуються неефективно.

На закінчення можна запропонувати деякі можливі шляхи підвищення ефективності використання оборотних коштів на підприємстві ВАТ «Екстра-М»:

1. Збиток від основного виду діяльності, викликаний високою собівартістю продукції, зростанням дебіторської та збільшенням кредиторської заборгованості, дефіцит грошових коштів, невиправдане збільшення запасів і готової продукції - найбільш важливі проблеми на підприємстві. Уникнути подібних проблем компанія може, запровадивши систему нормування оборотних активів. Для цього буде потрібно розрахувати нормативи оборотних коштів, протестувати правильність отриманих результатів та автоматизувати процедури реалізації та контролю встановлених норм. Система управління оборотними активами на підприємстві повинна бути комплексною, тому нормуванню підлягає кожен елемент оборотних активів. Але починати все ж слід з найбільш проблемних елементів існуючих оборотних активів: грошові кошти, дебіторська і кредиторська заборгованість, запаси.

2. Ефективність використання оборотних коштів, залежить насамперед від уміння управляти ними, покращувати організацію виробництва і збуту, підвищувати рівень комерційної та фінансової роботи.

3. Підвищення ефективності безпосередньо пов'язано з впровадженням НТП у виробництво, поліпшенням якості використання оборотних коштів, підвищення якості сировини і матеріалів, впровадження нових технологій, як в саме виробництво, так і в вироблений товар. Все це спричинить за собою підвищення якості продукції, зростання конкурентоспроможності виробленого товару і як наслідок досягнення головної мети комерційної організації - отримання прибутку.

4. При аналізі діяльності підприємства ВАТ «Екстра-М» було виявлено, що найбільшої шкоди ефективності використання оборотних коштів було завдано зростанням дебіторської заборгованості підприємства. Для успішного управління дебіторською заборгованістю необхідно сформувати систему кредитних умов. У ці умови входять наступні елементи: термін надання кредиту; розмір кредиту, що надається; вартість надання кредиту; система штрафних санкцій за прострочення використання обставин покупцями. З метою максимізації припливу коштів, підприємству слід використовувати різноманітні моделі договорів із гнучкими умовами форми оплати і ціноутворення. Можуть бути різні варіанти: від передоплати чи часткової передоплати до передачі на реалізацію та банківської гарантії.

5. Великий вплив на стан оборотних активів надає їх оборотність. Від цього залежить не тільки розмір мінімально необхідних для господарської діяльності оборотних коштів, а й розмір витрат, пов'язаних з володінням і зберіганням запасів. У свою чергу, це відбивається на собівартості продукції і, в кінцевому підсумку, на фінансові результати підприємства. Все це обумовлює необхідність постійного контролю за оборотними активами та аналізу їх оборотності для визначення виробничо-комерційного циклу.

Забезпеченість підприємства оборотними коштами, ефективність їх використання роблять помітний вплив на процес відтворення, сприяючи його безперебійності, ритмічності. В кінцевому підсумку ефективність використання оборотних коштів позначається на фінансових результатах діяльності підприємства. Тому працівники фінансових служб повинні постійно стежити за станом оборотних коштів, структурою оборотних активів, результативністю їх використання.

Список використаної літератури

1. Єфімова О.В. Фінансовий інструментарій для прийняття економічних рішень. Підручник. 2-е изд. М .: Омега-Л, 2010 року.

2. Лисенко Д.В. Комплексний економічний аналіз господарської діяльності. М .: Инфра-му, 2008.

3. Прикіна Л.В. Економічний аналіз підприємства. Підручник. 2-е изд. М .: ЮНИТИ, 2004.

4. Савицька Г.В. Аналіз господарської діяльності підприємства. Підручник. 5-е изд., Перераб і доп., М .: Инфра-М 2009.

5. Шеремет А.Д. Комплексний аналіз господарської діяльності.

М .: Инфра-му, 2008.

6. 1-ша Макаронна Компанія - http://www.1-mk.ru/

7. Бюлетень норм і законодавчих актів - http://analitic.efko.ru/

[1] Єфімова О.В. Фінансовий інструментарій для прийняття економічних рішень. Підручник. 2-е изд. М .: Омега-Л, 2010 року.

[2] Бюлетень норм і законодавчих актів - http://analitic.efko.ru/

розділ: Економіка

Кількість знаків з пробілами: 43243

Кількість таблиць: 5

Кількість зображень: 15

... рентабельності фірми, рентабельності реалізованої продукції, рентабельності виробництва продукції, визначення величини чистого прибутку, що залишається в розпорядженні підприємства, та інших показників. [11] Глава 2. Оцінка фінансового стану ВАТ ФАПК «Якутія» 2.1 Організаційно-виробнича та економічна характеристика ВАТ ФАПК «Якутія» ВАТ Фінансова агропромислова корпорація «...

... політики підприємства; 4) управління оборотними коштами, кредиторської та дебіторської заборгованістю; 5) управління витратами, включаючи вибір амортизаційної політики; 6) вибір дивідендної політики. 2. Оцінка фінансової політики підприємства на прикладі ВАТ "Чебоксарский хлібозавод № 2" 2.1 Загальна характеристика підприємства Товариство з обмеженою відповідальністю "Чебоксарский хлібозавод № 2" ...

... 400 Дивідендні виплати згідно дивідендну політику 10% 10% 10% 10% 10% Оптимальний розмір дивіденду 17,24 23,5 8,26 35,64 39,26 40 3.2 Основні напрямки по формуванню дивідендної політики ВАТ «РЖД» Ефективність політики управління прибутком підприємства визначається не тільки результатами її формування, а й характером її розподілу. В ідеалі, на ...

... - на 10%; при упаковці в полістиролові коробки, піддони, антисептичні пакети типу «Тетра-Брик», «Тетра-Рекс», «Тетра-Пак» - на 25%. 4 Удосконалення маркетингової діяльності ВАТ «Березовський сироробний комбінат» 4.1 Удосконалення товарної політики підприємства. Бізнес-план по впровадженню у виробництво нового виду продукції - морозива «Яначка» З метою вдосконалення ...